- 08 Jun, 2026

楽天・SBI・マネックス証券を3社使った正直な感想【投資初心者には楽天証券一択の理由】

証券口座、どこで開けばいいのか——正直、最初は私もよくわかりませんでした。 「楽天証券がいい」「いや、SBIのほうが機能が豊富」「マネックスは分析ツールが優秀」……ネットには意見が溢れていて、どれが自分に合うのか判断できない。 私は結局、楽天証券・マネックス証券・SBI証券の3社すべてに口座を開設しました。それぞれの開設理由は異なりますが、3社を実際に使い続けてわかったことがあります。投資初心者にはほぼ間違いなく楽天証券が最適解です。 この記事では、実際に3社を使ってきた体験をもとに、各社の正直な感想とおすすめの選び方をお伝えします。まず大前提:銀行ではなくネット証券を選ぶべき理由 「NISAを始めたい」と思ったとき、地銀や大手メガバンクで口座を開こうとする人がいます。身近だし、信頼できる気がするから。 でも、これは大きな落とし穴です。 銀行でもNISAで投資信託を購入することはできます。しかし、銀行で売られている投資信託の手数料(信託報酬)は、ネット証券と比べて圧倒的に高いのです。 手数料の差が30年で571万円になる計算 ネット証券で人気の「eMAXIS Slim 全世界株式(オール・カントリー)」の信託報酬は年率約0.06%。 一方、銀行窓口で販売される一般的な投資信託の信託報酬は1.5%前後が多いです。 「たった1.5%の差でしょ?」と思うかもしれません。でも複利運用すると、この差が膨らみます。条件 月3万円積立・年利5%想定・30年間ネット証券(実質4.94%) 約2,489万円銀行(実質3.5%) 約1,918万円差額 約571万円元本は同じ1,080万円。それなのに、手数料の違いだけで571万円もの差が生まれます。これが長期投資における「コスト」の恐ろしさです。💡 複利の効果を自分の金額で:積立額・利回り・期間を入れると、将来資産と「NISA(非課税)と特定口座(課税)の手取り差」がグラフでわかります。 → 複利計算シミュレーターを使ってみるネット証券を選ぶことは、長期投資において最初の、そして最も重要な意思決定です。私が3社を開設した経緯 開設した順番は、楽天証券 → マネックス証券 → SBI証券です。 それぞれのきっかけはこうです。開設順 証券会社 きっかけ1社目 楽天証券 旧NISA口座の開設のため2社目 マネックス証券 「銘柄分析ツールが優秀」と聞いて3社目 SBI証券 ライザップ株を購入したかったため(チョコザップの株主優待目当て)最初から3社を比較して選んだわけではなく、それぞれ別の理由で開設したのが正直なところです。 現在の使い分けはシンプルで、メインは楽天証券、SBI証券は楽天で買えない銘柄のみ、マネックスはほぼ使っていません。3社を使って気づいた、正直な感想 楽天証券:初心者に最もおすすめできる 良かった点 なんといってもUIのわかりやすさが群を抜いています。スマホアプリを開いた瞬間から、何をどこで操作すればいいかが直感的にわかる。パソコンが苦手な方でも迷いにくい設計です。 楽天経済圏を活用している人にとってはさらに相性が良く、楽天ポイントで投資信託を購入することもできます。日々の買い物で貯まったポイントを運用に回せるのは、地味ながら確実なメリットです。 楽天銀行との連携も優秀。「マネーブリッジ」という機能を設定しておくと、証券口座の残高が不足したとき、楽天銀行から自動的に入金してくれます。うっかり残高不足で購入できなかった、という事態を防げます。 配当金の管理については「iGrow(アイグロー)」というアプリが使いやすく、その年に受け取り予定の配当金の合計額も確認できます。「年間でいくらもらえるのか」が見えると、長期投資のモチベーションが上がります。 気になった点 特段見当たりません。強いて言えば、証券会社としての機能の豊富さではSBI証券に劣る部分もありますが、初心者にとっては「シンプルで使いやすい」ほうが正義です。SBI証券:楽天で買えない銘柄のために持つ 良かった点 楽天証券で取り扱っていない銘柄を購入できることが、私にとって最大の理由です。私の場合はライザップ(チョコザップの親会社)の株式が目当てでした。 住信SBIネット銀行との連携が可能な点も便利です。SBIグループ内でお金を動かすシームレスな体験は、楽天グループと同様の強みです。 配当金の管理には「SBI証券+」というアプリが使えます。ただし確認できるのは受け取り済みの配当金のみで、今後の受け取り予定は表示されません。この点は楽天証券(iGrow)のほうが優れていると感じます。 気になった点 UIが使いづらい——これが最大の不満です。メインで使いたいとは思えないほどで、私にとってはサブ口座として使う理由が「楽天で買えない銘柄のため」だけになっています。マネックス証券:特にメリットを感じられなかった マネックス証券は「銘柄分析ツールが優秀」という評判を聞いて開設しました。実際、分析ツールの質は高いようです。 ただ、個人的にはほぼ使っていません。楽天証券で大半の投資ニーズが満たせてしまうこと、分析ツールを活用するほどアクティブに個別株を研究しているわけでもないことが理由です。 個別株の銘柄分析に深くコミットしたいアクティブ投資家には向いているかもしれませんが、NISAで積立投資をしたい初心者には、優先度は低いと思います。3社の比較まとめ項目 楽天証券 SBI証券 マネックス証券UIの使いやすさ ◎ △ 〇楽天経済圏との相性 ◎ — —ポイント投資 ◎(楽天ポイント) 〇(Tポイント等) 〇(マネックスポイント)銀行連携 ◎(楽天銀行) 〇(住信SBI) △配当金の見える化 ◎(受取予定も表示) 〇(受取済みのみ) 〇銘柄の取扱数 〇 ◎ 〇分析ツール 〇 〇 ◎初心者おすすめ度 ◎ 〇 △初心者へのおすすめ:まず楽天証券1択 投資を始めるなら、最初の1社は楽天証券をおすすめします。 理由は明確です。UIが圧倒的にわかりやすく、楽天銀行・楽天カードとの連携で使い勝手が良いから。難しいことを考えなくていい。アプリを開けば状況が把握できる。これが初心者にとって最も重要な条件です。 特にこんな方に楽天証券は向いています。スマホ操作はできるが、金融系のUIが難しいと感じる方 楽天市場・楽天カード・楽天銀行をすでに使っている方 NISAでeMAXIS Slim系のインデックス投資信託を積み立てたい方 楽天証券の口座開設はこちら(公式サイト) 楽天銀行も同時に開設しておくと、マネーブリッジの自動入金機能で「証券口座の残高不足」を気にしなくて済みます。 SBI証券を追加で開設するタイミングは、楽天証券で取り扱いのない銘柄(個別株)を購入したくなったときで十分です。最初から2社開設する必要はありません。 マネックス証券は、個別株の分析を本格的に始めたいと思ったときに検討してみてください。NISA口座についての重要な注意点 NISA口座は、1人1口座しか持てません。楽天証券でNISA口座を開設したら、SBI証券ではNISA口座を開けない、ということです。 「やっぱり別の証券会社に移したい」と思ったとき、NISA口座の移管は可能です。ただし手続きが複雑で、移管できるのは翌年以降になるなどのルールがあります。できれば最初から「ここで長く使う」と決めた証券会社でNISA口座を開くのが理想です。 証券口座(一般口座・特定口座)は複数社で持てますが、NISA口座だけは1社に絞る必要があります。この点だけは開設前に必ず把握しておいてください。まとめ:証券口座選びは最初の1社が9割 長々と書いてきましたが、結論はシンプルです。投資初心者の1社目は楽天証券 楽天銀行も一緒に開設すると便利 楽天経済圏にいるなら楽天証券一択 SBI証券は「楽天で買えない銘柄」のためのサブ口座 マネックス証券は本格的な銘柄分析をしたい人向け NISA口座は1人1口座のみ(移管は可能だが手間がかかる)そして何より——ネット証券を選ぶこと自体が、長期投資で最も重要な意思決定のひとつです。銀行窓口で投資信託を買うのと比べて、30年後に500万円以上の差が生まれることを忘れないでください。 まだ証券口座を持っていないなら、今日始めるのが一番早い。よくある質問 Q. 証券口座は複数持っても問題ない? A. はい、一般口座・特定口座は複数の証券会社で開設できます。ただしNISA口座は1人1口座のみです。 Q. 楽天証券のNISA口座で買えるeMAXIS Slimシリーズは何がある? A. 全世界株式(オール・カントリー)・米国株式(S&P500)・先進国株式など主要なラインナップは揃っています。 Q. 楽天銀行と楽天証券を連携するメリットは? A. マネーブリッジ機能により、証券口座残高不足時に楽天銀行から自動入金されます。また楽天銀行の普通預金金利が年0.1%に優遇されます(2026年6月時点)。 Q. マネックス証券はどんな人に向いている? A. 個別株の銘柄研究を深くやりたい方。銘柄スカウターなどの分析ツールが充実しています。NISAで積立投資メインの初心者には優先度は低いです。 Q. SBI証券のUIはどのくらい使いにくい? A. 機能が多すぎてメニューが複雑な印象です。慣れれば問題ないレベルですが、楽天証券のシンプルさに慣れると差を感じます。 Q. 楽天証券でポイント投資はどうやる? A. 楽天カードのクレジットカード積立設定や、保有楽天ポイントを投資信託の購入に充てることができます。毎月の設定画面から簡単に設定可能です。{"@context":"https://schema.org","@type":"FAQPage","mainEntity":[{"@type":"Question","name":"証券口座は複数持っても問題ない?","acceptedAnswer":{"@type":"Answer","text":"はい、一般口座・特定口座は複数の証券会社で開設できます。ただしNISA口座は1人1口座のみです。"}},{"@type":"Question","name":"楽天証券のNISA口座で買えるeMAXIS Slimシリーズは何がある?","acceptedAnswer":{"@type":"Answer","text":"全世界株式(オール・カントリー)・米国株式(S&P500)・先進国株式など主要なラインナップは揃っています。"}},{"@type":"Question","name":"楽天銀行と楽天証券を連携するメリットは?","acceptedAnswer":{"@type":"Answer","text":"マネーブリッジ機能により、証券口座残高不足時に楽天銀行から自動入金されます。また楽天銀行の普通預金金利が年0.1%に優遇されます(2026年6月時点)。"}},{"@type":"Question","name":"マネックス証券はどんな人に向いている?","acceptedAnswer":{"@type":"Answer","text":"個別株の銘柄研究を深くやりたい方。銘柄スカウターなどの分析ツールが充実しています。NISAで積立投資メインの初心者には優先度は低いです。"}},{"@type":"Question","name":"SBI証券のUIはどのくらい使いにくい?","acceptedAnswer":{"@type":"Answer","text":"機能が多すぎてメニューが複雑な印象です。慣れれば問題ないレベルですが、楽天証券のシンプルさに慣れると差を感じます。"}},{"@type":"Question","name":"楽天証券でポイント投資はどうやる?","acceptedAnswer":{"@type":"Answer","text":"楽天カードのクレジットカード積立設定や、保有楽天ポイントを投資信託の購入に充てることができます。毎月の設定画面から簡単に設定可能です。"}}]}関連記事 口座を開いたあとの「何をどう買うか」は、こちらの記事が参考になります。NISAの始め方を入門者向けに解説【口座開設から最初の積立設定まで4ステップ】 新NISAでインデックス投資と高配当株を5:5で持つ理由 貯蓄型保険3社を解約してNISAに全額移した話 児童手当を全額S&P500に投資した実録 こどもNISAが2027年1月に始まる【制度の要点と、わが家の移行戦略】

- 07 Jun, 2026

投資用ワンルームマンション3戸を売却した話【トータル約300万円赤字・名古屋市・金利上昇で撤退】

「節税になるって聞いたから、ワンルームマンション買ってみた」 20代後半〜30代前半の私はこの判断をして、結果的に3戸すべてを売却し、トータルで約300万円の赤字を出して撤退しました。 この記事では、名古屋市の投資用ワンルームマンション3戸の購入価格と売却結果を全部開示 なぜ買ったか、なぜ売ったか 「節税」のトリック(赤字を出して給与所得から引く構造) 売却時の苦労(戸籍の附票・複数仲介) これから不動産投資を考えている人への現実的なアドバイス JREITとの比較を、痛い目をした当事者として正直に書いていきます。 なお、家計の見直し全体については過去記事で書いてきました。あわせてどうぞ。貯蓄型保険3社を全解約してNISAに移した話 我が家の保険ポートフォリオ全公開 お金の勉強で読んでよかった本5冊ランキング結論:3戸とも売却・トータル約300万円赤字で撤退 最初に結論から書きます。項目 内容物件数 3戸(名古屋市内)内訳 新築2戸 + 中古1戸購入時期 2018年・2019年・2020年購入総額 約4,700万円(3戸合計)売却完了 2026年に3戸とも売却済みトータル損益 約▲300万円(うち大半が後述の物件②)損益通算 この3戸以外に譲渡所得なしのため通算不可売却の決め手 金利上昇(変動金利が4%まで上がる見込み)「もう一度過去に戻れるなら、絶対に買わない」——これが正直な感想です。なぜ買ったのか:知人紹介+「節税になる」というセールストーク きっかけは知人からの紹介 最初の1戸を買ったのは、20代後半。知人から紹介された不動産営業マンとの出会いがきっかけでした。 「節税になるよ」 「老後の年金の足しになるよ」 「家賃収入でローンを返すだけだから、ノーリスクで資産が増えるよ」 ——これが営業トークの3点セットです。 当時の私は、お金の知識がほぼゼロ。NISAもiDeCoも知らず、貯金は普通預金にあるだけ。「節税」「家賃でローン返済」「老後の備え」というキーワードに、ハードルなく入ってしまったわけです。 「節税」のトリックを今だから書ける 「節税」と聞くと響きはいいですが、構造を分解するとこういうことです。項目 内容家賃収入 月◯万円 入ってくる経費 ローン利子・固定資産税・管理費・修繕積立金・減価償却費 等不動産所得 家賃収入 - 経費 = 多くの場合赤字損益通算 不動産所得の赤字を給与所得から差し引く結果 課税所得が下がり、所得税・住民税が少し減るつまり、「節税のため」と言えば聞こえはいいですが、実態は『赤字を出して税金を減らしている』だけ。 赤字は赤字なので、事業としてはダメです。減価償却が終わって経費計上できる額が減ると、節税効果も縮小します。長期で見るとほぼ確実に「節税額 < 赤字額」になります。 これに気づくのに、私は何年もかかりました。我が家の3戸の詳細 ここからは、実際の3戸の購入時期・購入価格・所感を順に書きます。 物件①:2018年購入・名古屋市・新築・約1,700万円 最初の1戸。新築ワンルームマンション。約1,700万円。 月々のキャッシュフローは、家賃収入とローン返済額がほぼ同等で、毎月の持ち出しはありませんでした。営業マンが言う「家賃でローンを返してくれる」という説明は、月単位で見ると確かにその通りに見えました。 ところが年単位で集計すると話は別です。退去時の修繕費、空室期間(家賃ゼロでローン継続)、毎年の固定資産税、購入翌年の不動産取得税、修繕積立金の値上げ……こうした費用が積み上がり、節税で減った税額を上回る赤字が毎年積み上がる構造でした。 入居者の入れ替わりは少なかったが、それでも退去時の修繕費・空室期間は確実に発生。表面利回りで計算していた頃の想定よりも実質利回りは下がっていきました。 物件②:2019年購入・名古屋市・新築・約1,600万円 2戸目。ここが最大の失敗でした。 新築ワンルームを買って1年も経たないうちに紹介された2件目。「もう1戸あればさらに節税効果が上がる」というロジックで購入してしまいました。 この物件は入居者が退去して数ヶ月空き、家賃収入ゼロでローンだけ払う期間が複数回ありました。空室期間は当然、自分の貯金からローン返済する形になります。 結果的に、3戸の赤字約300万円のほぼ全額がこの物件②から発生しました。 物件③:2020年購入・名古屋市・中古(築10年で高め)・約1,400万円 3戸目は、新築ではなく築10年の中古ワンルーム。 「中古なら新築価格の上乗せがないからお得」という営業トークでしたが、築10年にしては1,400万円と割高でした。後から振り返ると、もう中古物件にも"新築並みの上乗せ価格"がついていたわけです。 幸い、この物件は売却時にギリギリ残債とトントン(微プラス)で着地しました。なぜ売ったのか:金利上昇で変動金利が4%まで上がる見込み 3戸とも保有を続けるかどうかの判断は、2025〜2026年の金利上昇が決定打になりました。 私が組んでいた不動産投資ローンは変動金利。日銀の利上げと連動して上がり続け、2026年中には適用金利が4%近くまで上がる見込みになっていました。 家賃収入で支払えるローン利子には限界があります。金利が4%まで上がれば、月の持ち出し(家賃収入 - ローン返済)が大きく膨らむ 損益通算しても給与所得との相殺で吸収しきれない 売るなら金利上昇の影響を相場が織り込む前——という判断で、3戸まとめて出口戦略を実行しました。 もし金利が上がっていなければ? 正直、金利が上がらなければもう少し持っていたかもしれません。 ただ、保有を続けた先に何があったかと言うと:減価償却が終わって節税効果が縮小 入居者退去のたびに数万円の修繕費 修繕積立金が15〜20年目で大きく値上げ 出口で売却するときの相場下落リスク長期で持つほど後半に負担が集中する設計なので、金利上昇は単なるトリガーで、いずれ売る判断はしていたと思います。売却結果:3戸合計で約300万円の赤字 3戸の売却損益はこんな感じです。物件 購入年 購入価格 売却損益① 新築 2018年 約1,700万円 ほぼトントン(微プラス)② 新築 2019年 約1,600万円 大きな赤字(▲約300万円相当)③ 中古 2020年 約1,400万円 ほぼトントン(微プラス)合計約4,700万円 約▲300万円物件②の損失額が突出しています。新築ワンルームの「新築プレミアム」を真正面から食らった結果です。 損益通算ができないという誤算 譲渡所得(不動産売却益)は他の譲渡所得とのみ損益通算可能。給与所得や事業所得との通算はできません。 我が家の場合:不動産売却によるマイナス約300万円 他に譲渡所得なし → 損益通算で給与所得からは差し引けない → 赤字は赤字のまま、節税にもならない来年(2027年)の年明けに確定申告予定ですが、結論として「損切りした300万円は税務上も救済されない」状態です。売却プロセス:3社の仲介・戸籍の附票で苦労 1社は仲介手数料無料、3社とも違う業者 3戸とも別々の仲介会社に依頼しました。1戸目:通常の仲介手数料あり 2戸目:通常の仲介手数料あり 3戸目:仲介手数料無料の業者仲介手数料無料の業者は、買主側からの手数料で運営しているビジネスモデル。売主側にデメリットなく利用できたので、これから売却する方は候補に入れてみると良いと思います。 戸籍の附票が想定外に面倒だった 最も予想外に手間だったのが、戸籍の附票の取得です。 物件①の購入から売却までの間に、私は結婚し戸籍が変わり引っ越しを何度も経験しています。売却の名義変更のために、過去の住所履歴を証明する戸籍の附票が必要になり、本籍地まで直接出向いて取得しなければなりませんでした。 「本籍地は遠方」「平日昼間しか役所が開いていない」この2つが重なると、有給休暇を1日まるごと潰すことになります。 今後は本籍地と住所地は近くに揃えておくのが現実的だと痛感しました(マイナンバーカードで本籍地以外でも一部取れるケースも増えていますが、附票についてはまだ限定的)。やらかしの本質:「節税」と「家賃でローン返済」のセールストーク 振り返って、私が信じてしまったセールストークの正体はこうです。 「節税になる」の正体 赤字を出して給与所得から差し引いているだけ。 節税で減る税額 < 物件から出ている赤字額、になることが多く、長期で見ると確実に資産は減ります。 「家賃でローン返済」の正体 確かに月々のキャッシュフローだけ見れば、家賃収入とローン返済額がほぼ同等で、毎月の持ち出しがゼロに見えるケースもあります(我が家の物件①がそうでした)。 ただし、これは月単位の見え方に過ぎません。家賃収入から、ローン返済以外にも固定資産税・管理費・修繕積立金・退去時の修繕費・入居者募集の広告料(AD)・購入翌年の不動産取得税が引かれる これらを年単位で集計すると、節税効果を上回るペースで赤字が積み上がる そこに空室期間が乗ると、家賃収入ゼロでローンだけ払う月が発生し、自分の貯金から返済する形になる「月の手出しがゼロだから安心」というセールストークは、年単位の損益と空室リスクを意図的に見せていないだけです。 「ノーリスクで資産形成」の正体 リスクは少なくとも以下が積み上がります:空室リスク 入居者退去時の修繕費 家賃下落リスク(築年数とともに低下) 金利上昇リスク(変動金利の場合) 修繕積立金の値上げリスク 出口(売却)時の相場下落リスク「ノーリスク」は営業トークとしての嘘でした。これから不動産投資を始めようとしている方へ:本当に必要な利回り計算 ここからは、同じ轍を踏まないために今だから書ける助言を、できるだけ具体的にお伝えします。 表面利回りで判断してはいけない 不動産業者の資料に出てくる「利回り◯%」は、ほぼ表面利回り(家賃収入 ÷ 購入価格)です。 これは現実とほど遠い数字です。 実質利回り計算で考慮すべき要素 最低でも以下を全部織り込んでください:要素 影響空室率 平均10〜20%は想定。新築でも入退去サイクルあり退去時の修繕費 1回数万円。入居2,3年で1回を想定固定資産税 毎年数万〜十数万円マンション修繕積立金 築15〜20年で大幅値上げが普通不動産取得税 購入翌年に1回、数十万円かかる(見落としがち)管理費 毎月数千〜1万円入居者募集の広告料(AD) 入居者退去時に家賃の1〜2ヶ月分金利上昇 変動金利なら数年で1〜2%上昇は十分ありうるこれらを全部織り込んで実質利回りを計算すると、表面利回りの半分以下に落ちることが多いです。 キャッシュで買える物件のみ検討する 近年の金利上昇により、不動産投資用ローンの金利は驚くほど高い水準にあります。 私の意見としては:キャッシュで一括購入できる範囲の物件 → 検討してOK フルローン(自己資金ゼロ・全額借入)での購入 → 絶対にやめたほうがいい 例外:余裕で一括返済できるだけのキャッシュを持っている人フルローンで買ってしまうと、空室・修繕・金利上昇のどれか1つでバランスが崩れます。 新築は絶対に買ってはいけない これはワンルームに限らずファミリー・戸建てでも同じです。 新築は「新築プレミアム」が3割前後上乗せされています。買って住み始めた瞬間に「中古」になるので、その時点で資産価値は購入価格の7割前後まで落ちます。 「ファミリー用なら新築でいいでしょ」と思う方も多いですが、実需でもこの新築プレミアム分は損するので、本気でお金にこだわるなら新築は避けるほうがよいです。 「コンパクトマンション」という呼び名に注意 最近、ワンルームマンションの代わりに「コンパクトマンション」という呼び名で売る業者が出てきました。 ワンルームという名前のイメージが悪くなったから言い換えただけで、中身は同じです。呼び名が変わっただけで判断軸も変えないように。JREITとの比較:手間と利回りで考えると JREIT 一択 撤退してから、不動産投資の代替としてJREIT(不動産投資信託)を勉強しました。項目 投資用ワンルーム JREIT必要資金 1戸数千万円〜 1口数万円〜利回り(分配金) 表面 約4〜5%(実質は1〜2%程度) 年4〜5%が標準流動性 売却に数ヶ月 株式と同じく即時売買可管理の手間 入居者対応・修繕対応・確定申告 ほぼゼロ分散性 1物件のみ 数十〜数百物件に分散ローン依存 大きい ゼロNISA対応 × ◯(成長投資枠で買付可)実質利回りと管理の手間ひまを天秤にかけると、ワンルームよりJREITのほうがほぼ確実に有利です。 「実物の不動産を持ちたい」という願望以外の理由で投資用ワンルームを選ぶ理由は、私には今となっては見当たりません。不動産営業から保険営業を紹介される「業界ネットワーク」 最後に、これは絶対書いておきたい話。 不動産投資の営業から、ある日「いい保険の人がいる」と保険営業を紹介されました。 その流れで紹介されたのが、プルデンシャル生命の営業 アクサ生命の営業この時点では気づいていませんでしたが、金融営業マンたちは横にも縦にも繋がっていて、1人にやられたら他の高額商品もどんどん紹介されていく仕組みです。 私はこの流れで、プルデンシャル生命のドル建て養老保険・アクサ生命のユニットリンクも契約してしまい、最終的に他の保険含め3社で月4万円以上の保険料を数年間払い続けることになりました。 保険のほうは別記事で詳しく書いています。貯蓄型保険3社を全解約してNISAに移した話なお、その後プルデンシャル生命では2026年に金融庁検査が入り、社員らによる31億円規模の詐取事件が発覚しました。一連の流れを振り返ると、金融商品の「紹介ネットワーク」そのものが、構造的に顧客を食い物にする仕組みだったと、いま改めて感じます。まとめ:3戸300万円赤字で学んだ最大の教訓 長く書いてきましたが、要点をまとめます。「節税」=「赤字を給与所得から引いている」だけ。長期では資産が減る 新築は3割の上乗せ。投資用も実需も新築は避ける 表面利回りは現実から遠い。空室・修繕・税金・修繕積立金値上げ・不動産取得税まで全部織り込む フルローンでの不動産投資は禁忌。キャッシュで買える物件のみ検討 コンパクトマンションは名称変更しただけで中身は同じ JREITのほうがほぼ確実に有利(手間・分散・流動性) 不動産営業の先には保険営業がいる。高額金融商品の紹介ネットワーク 金利上昇は出口の引き金になる。変動金利は思っているより怖い3戸300万円の損切りは痛かったですが、この経験がなければ家計の根本的な見直しに踏み切れなかったのも事実です。投資に興味を持ったきっかけがこれらの物件だったというのは皮肉ですが、紛れもない事実です。 これから不動産投資を考えている方が、私と同じ道をたどらないことを願っています。よくある質問(FAQ) Q1. 投資用ワンルームマンションは買わないほうがいいですか? 少なくとも私はもう一度過去に戻れるなら絶対に買いません。名古屋市内に新築2戸・中古1戸を約4,700万円で購入し、2026年に3戸とも売却してトータル約300万円の赤字で撤退しました。フルローンの投資用ワンルームは、空室・修繕・金利上昇のどれか1つでバランスが崩れます。実物不動産を持ちたいという願望以外の理由でこれを選ぶ合理性は、今となっては見当たりません。 Q2. 「節税になる」というセールストークは本当ですか? 仕組み上は本当ですが、実態は「赤字を出して税金を減らしている」だけです。不動産所得が赤字になり、それを給与所得と損益通算して課税所得を下げているにすぎません。減価償却が終われば節税効果は縮小し、長期で見るとほぼ確実に「節税額 < 赤字額」になります。赤字は赤字なので、事業としては失敗です。 Q3. 表面利回りで判断してはいけないのはなぜですか? 業者資料の「利回り◯%」はほぼ表面利回り(家賃収入÷購入価格)で、現実とかけ離れているからです。空室率(10〜20%)・退去時修繕費・固定資産税・修繕積立金の値上げ・不動産取得税(購入翌年に1回)・管理費・広告料・金利上昇まで全部織り込んで実質利回りを計算すると、表面利回りの半分以下に落ちることが多いです。 Q4. 新築ワンルームはなぜ避けるべきですか? 新築には「新築プレミアム」が3割前後上乗せされており、買って住み始めた瞬間に中古になって資産価値が購入価格の7割前後まで落ちるためです。これはワンルームに限らずファミリー・戸建てでも同じで、実需でもこのプレミアム分は損します。なお「コンパクトマンション」は呼び名を変えただけで中身はワンルームと同じなので、判断軸は変えないでください。 Q5. 不動産投資をするなら、JREITとどちらがいいですか? 手間・分散・流動性・ローン依存のなさを考えると、私はJREIT(不動産投資信託)のほうがほぼ確実に有利だと考えています。1口数万円から数十〜数百物件に分散でき、株式と同じく即時売買が可能で、管理の手間はほぼゼロ、NISAの成長投資枠でも買えます。実物ワンルームの実質利回り(1〜2%程度)と管理の手間を天秤にかけると、JREITに分があります。 Q6. すでに投資用マンションを買ってしまった場合は、どうすればいいですか? まずは表面利回りではなく実質利回りで現状を冷静に計算し、保有コスト(空室・修繕・税金・金利)と出口の相場を把握することです。金利上昇局面では変動金利の負担が出口の引き金になります。私の場合は変動金利が4%まで上がる見込みになったことが売却の決め手でした。感情ではなく数字で、保有し続けるか売却するかを判断してください。{"@context":"https://schema.org","@type":"FAQPage","mainEntity":[{"@type":"Question","name":"投資用ワンルームマンションは買わないほうがいいですか?","acceptedAnswer":{"@type":"Answer","text":"少なくとも私はもう一度過去に戻れるなら絶対に買いません。名古屋市内に新築2戸・中古1戸を約4,700万円で購入し、2026年に3戸とも売却してトータル約300万円の赤字で撤退しました。フルローンの投資用ワンルームは、空室・修繕・金利上昇のどれか1つでバランスが崩れます。実物不動産を持ちたいという願望以外の理由でこれを選ぶ合理性は、今となっては見当たりません。"}},{"@type":"Question","name":"「節税になる」というセールストークは本当ですか?","acceptedAnswer":{"@type":"Answer","text":"仕組み上は本当ですが、実態は「赤字を出して税金を減らしている」だけです。不動産所得が赤字になり、それを給与所得と損益通算して課税所得を下げているにすぎません。減価償却が終われば節税効果は縮小し、長期で見るとほぼ確実に「節税額 免責事項:本記事は筆者個人の体験談・所感を共有するものであり、特定の投資手法・物件の購入や売却を推奨するものではありません。投資判断・税務判断は必ずご自身の責任で行ってください。

- 05 Jun, 2026

お金の勉強で読んでよかった本5冊ランキング【FP3級保有者の家計改善実体験】

「お金の勉強、何から始めればいい?」 転職と並行して家計の見直しを始めたタイミングで、私自身もこの問いに何度も立ち止まりました。正解が1つに決まらないからこそ、信頼できる本を何冊か読んで判断軸を作るのが、結果的に一番遠回りに見えて近道だったと感じています。 この記事では、FP3級を取得した私が、お金の勉強で実際に読んでよかった本5冊をランキング形式で紹介します。 具体的には、1位:両学長『改訂版 本当の自由を手に入れる お金の大学』 2位:山崎元『新NISA対応 超改訂版 難しいことはわかりませんが、お金の増やし方を教えてください!』 3位:山崎元『がんになってわかった お金と人生の本質』 4位:チャールズ・エリス『敗者のゲーム』 5位:本多静六『私の財産告白』の5冊です。 我が家は実際にこれらの本を読んだ結果、貯蓄型保険3社を全解約してNISAに移した、がん保険・医療保険を解約した、学資保険を選ばず児童手当を全額S&P500に投資するといった具体的なアクションに踏み切ることができました。 ランキングと一緒に、それぞれの本を読んで実際の家計がどう変わったかも書いていきます。第1位:両学長『改訂版 本当の自由を手に入れる お金の大学』 (function(b,c,f,g,a,d,e){b.MoshimoAffiliateObject=a;b[a]=b[a]||function(){arguments.currentScript=c.currentScript||c.scripts[c.scripts.length-2];(b[a].q=b[a].q||[]).push(arguments)};c.getElementById(a)||(d=c.createElement(f),d.src=g,d.id=a,e=c.getElementsByTagName("body")[0],e.appendChild(d))})(window,document,"script","//dn.msmstatic.com/site/cardlink/bundle.js?20220329","msmaflink");msmaflink({"n":"改訂版 本当の自由を手に入れる お金の大学 [ 両@リベ大学長 ]","b":"","t":"","d":"https://thumbnail.image.rakuten.co.jp","c_p":"/@0_mall/book/cabinet/3780","p":["/9784023323780_1_5.jpg","/9784023323780_2_4.jpg","/9784023323780_3_3.jpg"],"u":{"u":"https://books.rakuten.co.jp/rb/18041936/","t":"custom_2","r_v":""},"v":"2.1","b_l":[{"id":2,"u_tx":"楽天ブックスで見る","u_bc":"#87c209","u_url":"https://books.rakuten.co.jp/rb/18041936/","a_id":5617078,"p_id":56,"pl_id":42899,"pc_id":56,"s_n":"custom_2","u_so":1},{"id":1,"u_tx":"Amazonで見る","u_bc":"#f79256","u_url":"https://www.amazon.co.jp/dp/4023323780","a_id":5614298,"p_id":170,"pl_id":27060,"pc_id":185,"s_n":"amazon","u_so":2}],"eid":"5jXif","s":"s"});リンクジャンル:マネーリテラシー全般入門 「お金の勉強を1冊だけ選ぶなら?」と聞かれたら、迷わずこの本を推します。 全ページフルカラー・図解中心の圧倒的な読みやすさ この本の最大の特徴は、全ページがフルカラーで、ほぼすべてのページにイラストや図解が入っていることです。お金の本というと、文字びっしりで難しい印象を持つ方も多いと思いますが、この本に関してはその不安は不要です。 私自身、お金の本を読むのが苦手だった時期に、この本を最初に手に取ったことで「お金の本でもこんなに読みやすいものがあるのか」と驚いた記憶があります。読書習慣がない人でも2〜3時間で読み切れる作りになっています。 第1版と改訂版の違い 『お金の大学』には2つのバージョンがあり、内容が一部異なります。これから買う方は混同しがちなので整理しておきます。版 発売日 タイトル 定価(税込)第1版 2020年6月 『本当の自由を手に入れる お金の大学』 1,540円改訂版 2024年11月20日 『改訂版 本当の自由を手に入れる お金の大学』 1,650円第1版は2020年6月に発売され、お金の入門書としては日本で最も読まれている本の1つとなりました。改訂版発売前の時点で累計142万部突破という超ロングセラーです。 その後、2024年スタートの新NISA制度に合わせて、2024年11月20日に改訂版が発売されました。改訂版では主に「増やす力」の章を中心に新NISAへの対応が加筆され、第1版から52ページが加筆されています。最新の社会保険・税金・投資環境にも対応した内容です。 改訂版は「2025年上半期ビジネス書ランキング1位」(日販調べ)を獲得しています。 これから1冊買うなら、改訂版を強くおすすめします(新NISAに対応している分、現代の家計判断にすぐ使えるため)。 価格がとにかく安い 改訂版でも定価1,650円・税込。フルカラーで300ページ超のビジネス書としては破格の安さです。通常、この内容ボリュームだと2,000〜2,500円が相場です。 「お金の勉強の本にいくらまで出すか迷う」「投資の本ってちょっと胡散臭くて気が引ける」というハードルを、まず価格で取り払ってくれる1冊になっています。 発行部数:累計200万部突破のベストセラー 第1版と改訂版を合わせた累計発行部数は200万部を突破しており、お金の入門書としては日本で最も読まれている本の1つです。 内容:5つの力でお金の全体像を学ぶ 本書の骨格は、「貯める・稼ぐ・増やす・守る・使う」の5つの力でお金を整理する枠組みです。力 内容貯める力 固定費削減(保険・通信費・家賃・電気・税金)稼ぐ力 給与所得+副業の組み立て方増やす力 NISA・iDeCo・投資信託・株式の基礎守る力 詐欺・税金・浪費から資産を守る使う力 価値ある体験や時間を買う考え方この5つの力で、家計の現状を整理して、何から手をつければよいかが一発でわかる構造になっています。 この本を読んで我が家がやったこと 私はこの本を読んだことで、家計の「守る力」「貯める力」「増やす力」の不足を強く自覚しました。 具体的には、投資用ワンルームマンションを売却(別記事で詳述予定) 貯蓄型保険3社をすべて解約してNISAに移行(詳細記事はこちら) がん保険・医療保険を解約(詳細記事はこちら) 日本の高配当株を個別で買い始めたといった、家計史に残るレベルの大きな決断ができたきっかけがこの本でした。 特に「日本の高配当株」については少し補足します。日本株には、米国株のSPYDやVYMに相当する優良な高配当インデックス投資信託が(記事執筆時点で)ほぼ存在しません。そこで、本書で学長が繰り返し強調している「セクター分散・銘柄分散」の考え方を参考に、自分で日本の高配当株を複数銘柄組み合わせて運用しています。インデックス投資(米国・全世界株式)一本では取れない「日本円ベースの配当キャッシュフロー」を補う位置づけです。なお、銘柄はリベシティ(後述)で配信されている高配当株銘柄を参考にしています。 リベシティもおすすめ:本書をさらに深掘りしたい方へ 両学長が運営するオンラインコミュニティ リベシティ も、本書と組み合わせるとさらに学びが深まります。 家計改善・副業・投資・節約・転職など、お金にまつわるテーマ別のチャットルームが用意されていて、同じ悩みを持つメンバー同士で情報交換できるのが大きな特長です。本だけだと「読んで終わり」になりがちですが、リベシティでは「他の人がどう実践しているか」が見えるので、行動に移しやすくなります。 (私は外部の回し者ではなく、実際に使っている1ユーザーとしての感想です) こんな人におすすめお金の勉強を何から始めればいいかわからない人 文字が多い本が苦手で、読書習慣がない人 家計の全体像をまず一覧で把握したい人 配偶者や家族にもお金の話を共有したい人(読みやすいので家族で回し読みしやすい)第2位:山崎元『新NISA対応 超改訂版 難しいことはわかりませんが、お金の増やし方を教えてください!』 (function(b,c,f,g,a,d,e){b.MoshimoAffiliateObject=a;b[a]=b[a]||function(){arguments.currentScript=c.currentScript||c.scripts[c.scripts.length-2];(b[a].q=b[a].q||[]).push(arguments)};c.getElementById(a)||(d=c.createElement(f),d.src=g,d.id=a,e=c.getElementsByTagName("body")[0],e.appendChild(d))})(window,document,"script","//dn.msmstatic.com/site/cardlink/bundle.js?20220329","msmaflink");msmaflink({"n":"【新NISA対応】超改訂版 難しいことはわかりませんが、お金の増やし方を教えてください! [ 山崎元 ] ","b":"","t":"","d":"https://thumbnail.image.rakuten.co.jp","c_p":"/@0_mall/bunkyosha/cabinet","p":["/items/general/10672201/b_078_1_1.jpg","/biiino/award/b_078_f463954ed5.jpg","/items/general/10672201/b_078_1_2.jpg"],"u":{"u":"https://books.rakuten.co.jp/rb/17604755/","t":"custom_2","r_v":""},"v":"2.1","b_l":[{"id":2,"u_tx":"楽天ブックスで見る","u_bc":"#87c209","u_url":"https://books.rakuten.co.jp/rb/17604755/","a_id":5617078,"p_id":56,"pl_id":42899,"pc_id":56,"s_n":"custom_2","u_so":1},{"id":1,"u_tx":"Amazonで見る","u_bc":"#f79256","u_url":"https://www.amazon.co.jp/dp/4866516704","a_id":5614298,"p_id":170,"pl_id":27060,"pc_id":185,"s_n":"amazon","u_so":2}],"eid":"kwaOW","s":"s"});リンクジャンル:投資入門(インデックス投資) 著者の山崎元氏は、楽天証券経済研究所の客員研究員も務めた経済評論家で、金融商品の手数料の不透明さを長年指摘してきた人物です。 会話形式で「結論」がそのまま書かれている 本書は、著者の山崎元氏が、お金の知識ゼロの大橋弘祐氏に質問されながら答えていく対話形式で書かれています。 最大の特徴は、「結論をそのまま書く」スタイル。たとえば、「貯蓄型保険は入ってはいけません」 「投資はインデックスファンドの全世界株式 or 米国株式1本でいい」 「個別株は買ってはいけません」など、迷いがちな論点に対して明確な結論を提示してくれるので、読み終わったあとに何をすればよいかが具体的にわかります。 新NISA対応の最新版 2023年12月7日に新NISA対応の「超改訂版」が発売され、最新の制度に基づいた具体的な銘柄選定や口座開設の手順まで紹介されています。 シリーズ初版(2015年12月)から続くベストセラーで、「難しいことはわかりませんが」シリーズ累計60万部超のロングセラーです。長年にわたって読まれ続けてきた信頼性の高い1冊です。 この本を読んで我が家がやったこと 私はこの本を、貯蓄型保険を解約するかどうか迷っていた時期に読みました。「貯蓄型保険は入ってはいけない」とハッキリ書かれていたことが、最終的な解約の決断につながりました。 貯蓄型保険3社をすべて解約した話の決定打になった本でもあります。 こんな人におすすめ投資をやってみたいが、何を買えばいいか決められない人 保険のセールスや銀行員の提案に流されやすい人 「結論だけ早く知りたい」タイプの人第3位:山崎元『がんになってわかった お金と人生の本質』 (function(b,c,f,g,a,d,e){b.MoshimoAffiliateObject=a;b[a]=b[a]||function(){arguments.currentScript=c.currentScript||c.scripts[c.scripts.length-2];(b[a].q=b[a].q||[]).push(arguments)};c.getElementById(a)||(d=c.createElement(f),d.src=g,d.id=a,e=c.getElementsByTagName("body")[0],e.appendChild(d))})(window,document,"script","//dn.msmstatic.com/site/cardlink/bundle.js?20220329","msmaflink");msmaflink({"n":"がんになってわかったお金と人生の本質 [ 山崎元 ]","b":"","t":"","d":"https://thumbnail.image.rakuten.co.jp","c_p":"/@0_mall/book/cabinet/9894","p":["/9784022519894_1_2.jpg","/9784022519894_2_2.jpg","/9784022519894_3_3.jpg"],"u":{"u":"https://books.rakuten.co.jp/rb/17857979/","t":"custom_2","r_v":""},"v":"2.1","b_l":[{"id":2,"u_tx":"楽天ブックスで見る","u_bc":"#87c209","u_url":"https://books.rakuten.co.jp/rb/17857979/","a_id":5617078,"p_id":56,"pl_id":42899,"pc_id":56,"s_n":"custom_2","u_so":1},{"id":1,"u_tx":"Amazonで見る","u_bc":"#f79256","u_url":"https://www.amazon.co.jp/dp/4022519894","a_id":5614298,"p_id":170,"pl_id":27060,"pc_id":185,"s_n":"amazon","u_so":2}],"eid":"WdTuo","s":"s"});リンクジャンル:人生観・お金観・がん保険 著者の山崎元氏は、2022年に食道がんが見つかり、闘病の末2024年1月に逝去されました。その最後の著作として刊行されたのが本書です(朝日新聞出版、2024年7月発売)。 「がん闘病当事者」が書いた「がん保険」論 がん保険を売りたい保険会社や、がん保険に入っていてよかったと語る体験談は世にあふれています。一方で、「実際にがんになった経済評論家」が、保険・治療費・人生観について書いた本はほとんど存在しません。 本書では、がん治療の実費は意外と少ない(高額療養費制度・健康保険の手厚さ) がん保険は「不安への課金」になりがちである構造 治療よりも「自分の人生で本当にやりたかったこと」にお金と時間を使うべきといった、当事者だからこそ書ける論点が冷静に整理されています。 この本を読んで我が家がやったこと 私と妻はそれぞれ親をがんで亡くしており、漠然と「がん保険には入っておいたほうがいい」と考えて夫婦で保険料を払い続けていました。 しかしこの本を読んで、自分たちが払い続けていたがん保険料が「不安への課金」だったと自覚できました。その結果、がん保険・医療保険をすべて解約し、夫婦で月1万円の保険料が消えました。 「親ががんだったから、自分も保険に入っておかないと不安」という感情に流されている方には、特に読んでほしい1冊です。 こんな人におすすめがん保険に入っているが、本当に必要か迷っている人 親や親族ががんだった経験があり、漠然と保険に入っている人 「お金と人生の優先順位」について考え直したい人第4位:チャールズ・エリス『敗者のゲーム』 (function(b,c,f,g,a,d,e){b.MoshimoAffiliateObject=a;b[a]=b[a]||function(){arguments.currentScript=c.currentScript||c.scripts[c.scripts.length-2];(b[a].q=b[a].q||[]).push(arguments)};c.getElementById(a)||(d=c.createElement(f),d.src=g,d.id=a,e=c.getElementsByTagName("body")[0],e.appendChild(d))})(window,document,"script","//dn.msmstatic.com/site/cardlink/bundle.js?20220329","msmaflink");msmaflink({"n":"敗者のゲーム[原著第8版] [ チャールズ・エリス ]","b":"","t":"","d":"https://thumbnail.image.rakuten.co.jp","c_p":"/@0_mall/book/cabinet/9119","p":["/9784532359119_1_3.jpg","/9784532359119_2.jpg","/9784532359119_3.jpg"],"u":{"u":"https://books.rakuten.co.jp/rb/16973485/","t":"custom_2","r_v":""},"v":"2.1","b_l":[{"id":2,"u_tx":"楽天ブックスで見る","u_bc":"#87c209","u_url":"https://books.rakuten.co.jp/rb/16973485/","a_id":5617078,"p_id":56,"pl_id":42899,"pc_id":56,"s_n":"custom_2","u_so":1},{"id":1,"u_tx":"Amazonで見る","u_bc":"#f79256","u_url":"https://www.amazon.co.jp/dp/4532359112","a_id":5614298,"p_id":170,"pl_id":27060,"pc_id":185,"s_n":"amazon","u_so":2}],"eid":"Y4uwx","s":"s"});リンクジャンル:インデックス投資の古典 世界中の投資家から「インデックス投資のバイブル」と呼ばれている古典的名著です。原著の初版は1985年で、現在は第8版(日本語版も第8版、2022年刊)まで改訂が続いています。 「敗者のゲーム」というタイトルの意味 著者のチャールズ・エリスは、プロのアクティブ運用ファンドの大半が、長期では市場平均(インデックス)に負け続けてきたことをデータで示しました。 このことから、アクティブ運用は「勝者のゲーム」ではなく「敗者のゲーム」である ミスを減らした方(インデックス投資家)が、結果として勝つというのが本書の中心メッセージです。 この本のすごいところ:30年以上前から同じことを言い続けている 1985年初版から一貫して、「市場に勝とうとせずインデックスを買え」と言い続けている本です。 近年、新NISAブームで「インデックス投資が一番」という主張は当たり前のように聞きますが、その原典の1つがこの本です。 つまり、いまブームになっているインデックス投資論の理論的支柱を学べる本でもあります。 実生活への落とし込み方 私は本書を読んだことで、「個別株や為替取引に手を出さない」判断を強化できました。 我が家のメインの運用は、子ども名義の口座も含めてeMAXIS Slim 米国株式(S&P500) 1本に集約しています(児童手当の運用記事で詳述)。「敗者のゲーム」の論を理解した上での1本集中であれば、相場が下がっても心が折れません。 こんな人におすすめインデックス投資を始めたばかりで、理論的な裏付けが欲しい人 個別株や仮想通貨に手を出そうか迷っている人 「なぜインデックス投資が正しいのか」を歴史と理論から知りたい人第5位:本多静六『私の財産告白』 (function(b,c,f,g,a,d,e){b.MoshimoAffiliateObject=a;b[a]=b[a]||function(){arguments.currentScript=c.currentScript||c.scripts[c.scripts.length-2];(b[a].q=b[a].q||[]).push(arguments)};c.getElementById(a)||(d=c.createElement(f),d.src=g,d.id=a,e=c.getElementsByTagName("body")[0],e.appendChild(d))})(window,document,"script","//dn.msmstatic.com/site/cardlink/bundle.js?20220329","msmaflink");msmaflink({"n":"私の財産告白 (実業之日本社文庫) [ 本多 静六 ]","b":"","t":"","d":"https://thumbnail.image.rakuten.co.jp","c_p":"","p":["/@0_mall/book/cabinet/1227/9784408551227.jpg"],"u":{"u":"https://books.rakuten.co.jp/rb/12325761/","t":"custom_2","r_v":""},"v":"2.1","b_l":[{"id":2,"u_tx":"楽天ブックスで見る","u_bc":"#87c209","u_url":"https://books.rakuten.co.jp/rb/12325761/","a_id":5617078,"p_id":56,"pl_id":42899,"pc_id":56,"s_n":"custom_2","u_so":1},{"id":1,"u_tx":"Amazonで見る","u_bc":"#f79256","u_url":"https://www.amazon.co.jp/dp/4408551228","a_id":5614298,"p_id":170,"pl_id":27060,"pc_id":185,"s_n":"amazon","u_so":2}],"eid":"QOtxH","s":"s"});リンクジャンル:古典・自伝・資産形成哲学 著者の本多静六氏(1866〜1952)は、東京帝国大学(現・東京大学)農学部教授として日比谷公園の設計などに携わった、明治〜昭和初期の人物です。同時に、月給の4分の1天引き貯金と長期分散投資で巨額の資産を築き、晩年にそのほとんどを匿名で寄付したことでも知られています。 1950年の本なのに、内容が古びていない 初版は1950年(昭和25年)。今から70年以上前の本ですが、内容の本質は今も通用するどころか、現代のFIRE(早期退職)や4%ルールの議論にそのままつながります。 具体的には、「収入の25%を強制的に貯金・投資に回す」ルール 「長期で分散投資する」思想 「お金は人生の手段であって目的ではない」という哲学など、いま読んでも色褪せない原則が並びます。 「お金の本」を超えて「人生の本」になる 本書は単なる資産形成のテクニック本ではなく、「働くこと」「家族」「社会への還元」まで含めた人生観の本でもあります。 「お金を貯めて何のために生きるのか」という、現代でも答えが見つかりにくい問いに、本多氏の人生そのものを通して回答が示されています。 この本を読んで気づいたこと 私はこの本を読んで、「お金は手段であって目的ではない」という当たり前のことを再確認できました。 NISAやS&P500の積立を続けていると、評価額の上下が気になって本来の目的を見失いがちですが、「子どもの教育費・夫婦の老後資金・人生でやりたいこと」という最終目的を意識し続けることの重要性を思い出させてくれます。 こんな人におすすめ投資テクニックではなく「人生観」としてのお金を学びたい人 古典に興味がある人(読み口は格調高く、文体に味わいがあります) 子育てしながらお金を貯めることの意味を見直したい人5冊の読む順番のおすすめ(ランキングと同じですが) 最後に、5冊を初心者向けの読みやすさ順にまとめると次のとおりです。順位 タイトル 読みやすさ おすすめ用途1位 両学長『お金の大学』 ★★★★★ 全体像把握・最初の1冊2位 山崎元『難しいことはわかりませんが…』 ★★★★★ 投資の結論をすぐ知りたい人3位 山崎元『がんになってわかった…』 ★★★★☆ 保険を見直すきっかけに4位 エリス『敗者のゲーム』 ★★★☆☆ インデックス投資の理論武装5位 本多静六『私の財産告白』 ★★★☆☆ 古典・人生観として最初の1冊は両学長の『お金の大学』、次に山崎元の入門書2冊、その後に『敗者のゲーム』と『私の財産告白』で理論と哲学を厚くする順番が、無理なく学べるルートです。まとめ:お金の勉強は「複数の信頼できる本」で軸を作るのが近道 今回紹介した5冊は、1冊で全部わかる本ではなく、複数読んで自分の軸を作るための土台です。本 学べること両学長『お金の大学』 家計の全体像山崎元『難しいことはわかりませんが…』 投資の具体的な結論山崎元『がんになってわかった…』 保険を見直す視点エリス『敗者のゲーム』 インデックス投資の理論本多静六『私の財産告白』 資産形成の哲学私自身、これら5冊を読んだことで、貯蓄型保険3社を全解約してNISAに移行 がん・医療保険をすべて解約 学資保険を選ばず児童手当を全額S&P500に投資 FP3級を取得といった、家計の構造そのものを変える大きな決断ができました。 「お金の勉強は何から始めればいい?」と迷っている方は、まずは1位の両学長『お金の大学』から手に取ってみてください。フルカラーで読みやすく、1,600円台というハードルの低さで、お金の全体像が一気に見えてきます。よくある質問(FAQ) Q1. お金の勉強は何から始めればいいですか? 最初の1冊は両学長『本当の自由を手に入れる お金の大学』をおすすめします。フルカラーで読みやすく1,600円台と手に取りやすいうえ、家計の全体像(貯める・稼ぐ・増やす・守る・使う)が一気に把握できます。ここで全体像を掴んでから、投資・保険の専門書に進むのが無理のないルートです。 Q2. 投資の結論を手っ取り早く知りたい場合、どの本がいいですか? 山崎元『新NISA対応 超改訂版 難しいことはわかりませんが、お金の増やし方を教えてください!』が向いています。「結局どうすればいいか」という具体的な結論が短時間で読める入門書で、インデックス投資・貯蓄型保険不要といった考え方の土台になります。 Q3. 保険の見直しに役立つ本はどれですか? 山崎元『がんになってわかった お金と人生の本質』です。著者ががんを経験した立場から、医療保険・がん保険との向き合い方や公的保障の考え方が書かれており、私が医療保険・がん保険を解約する判断の後押しになりました。 Q4. インデックス投資をもっと深く理解したい場合は? チャールズ・エリス『敗者のゲーム』がおすすめです。「市場に勝とうとせず、低コストのインデックスを長期保有する」という理論的な裏づけが得られ、相場が動いても狼狽売りしないための理論武装になります。 Q5. 本を読むだけでお金は貯まりますか? 本を読むだけでは変わりません。これら5冊は「複数読んで自分の軸を作るための土台」であって、読んだ後に実際に行動して初めて家計が変わります。私自身、5冊を読んだことで貯蓄型保険の全解約・医療保険の解約・児童手当の全額投資・FP3級取得という具体的な決断につながりました。 Q6. 5冊はどの順番で読むのがいいですか? 両学長『お金の大学』で全体像を掴み、次に山崎元の入門書2冊で投資と保険の結論を押さえ、最後に『敗者のゲーム』と本多静六『私の財産告白』で理論と哲学を厚くする順番が、無理なく学べるルートです。最初から難しい古典に手を出すより、読みやすさ順に進めるのが挫折しにくいです。{"@context":"https://schema.org","@type":"FAQPage","mainEntity":[{"@type":"Question","name":"お金の勉強は何から始めればいいですか?","acceptedAnswer":{"@type":"Answer","text":"最初の1冊は両学長『本当の自由を手に入れる お金の大学』をおすすめします。フルカラーで読みやすく1,600円台と手に取りやすいうえ、家計の全体像(貯める・稼ぐ・増やす・守る・使う)が一気に把握できます。ここで全体像を掴んでから、投資・保険の専門書に進むのが無理のないルートです。"}},{"@type":"Question","name":"投資の結論を手っ取り早く知りたい場合、どの本がいいですか?","acceptedAnswer":{"@type":"Answer","text":"山崎元『新NISA対応 超改訂版 難しいことはわかりませんが、お金の増やし方を教えてください!』が向いています。「結局どうすればいいか」という具体的な結論が短時間で読める入門書で、インデックス投資・貯蓄型保険不要といった考え方の土台になります。"}},{"@type":"Question","name":"保険の見直しに役立つ本はどれですか?","acceptedAnswer":{"@type":"Answer","text":"山崎元『がんになってわかった お金と人生の本質』です。著者ががんを経験した立場から、医療保険・がん保険との向き合い方や公的保障の考え方が書かれており、私が医療保険・がん保険を解約する判断の後押しになりました。"}},{"@type":"Question","name":"インデックス投資をもっと深く理解したい場合は?","acceptedAnswer":{"@type":"Answer","text":"チャールズ・エリス『敗者のゲーム』がおすすめです。「市場に勝とうとせず、低コストのインデックスを長期保有する」という理論的な裏づけが得られ、相場が動いても狼狽売りしないための理論武装になります。"}},{"@type":"Question","name":"本を読むだけでお金は貯まりますか?","acceptedAnswer":{"@type":"Answer","text":"本を読むだけでは変わりません。これら5冊は「複数読んで自分の軸を作るための土台」であって、読んだ後に実際に行動して初めて家計が変わります。私自身、5冊を読んだことで貯蓄型保険の全解約・医療保険の解約・児童手当の全額投資・FP3級取得という具体的な決断につながりました。"}},{"@type":"Question","name":"5冊はどの順番で読むのがいいですか?","acceptedAnswer":{"@type":"Answer","text":"両学長『お金の大学』で全体像を掴み、次に山崎元の入門書2冊で投資と保険の結論を押さえ、最後に『敗者のゲーム』と本多静六『私の財産告白』で理論と哲学を厚くする順番が、無理なく学べるルートです。最初から難しい古典に手を出すより、読みやすさ順に進めるのが挫折しにくいです。"}}]}免責事項:本記事は筆者個人の読書体験・家計改善体験を共有するものであり、特定の投資手法や保険の解約を推奨するものではありません。投資・保険の判断は必ずご自身の責任で行ってください。

- 05 Jun, 2026

学資保険を選ばなかった理由:子ども名義の特定口座と児童手当の全額投資で教育費を貯める

「学資保険、いつ加入するの?」 第1子が生まれてから何度か聞かれた質問です。結論から書くと、我が家は学資保険に加入しませんでした。 代わりに 子ども名義の特定口座と児童手当の全額投資で教育費を貯めています。なお、夫婦のNISAは老後資金専用として運用しており、教育費とは口座を分けています(学費が不足した場合の最後の保険としては想定しています)。 この記事では、なぜ学資保険を選ばなかったか、そして我が家が実際に行っている教育費の貯め方を、実際の月額・目標額込みで全公開します。結論:学資保険を「検討して、加入しなかった」 我が家はFP3級を取った後、教育費の貯め方を改めて検討しました。 学資保険も候補に入れて比較しましたが、最終的に加入しない判断をしました。教育費の貯め方 我が家の判断学資保険 ❌ 加入しなかった子ども名義の特定口座 ✅メイン(eMAXIS Slim 米国株式 S&P500)児童手当 ✅ 全額特定口座で投資普通預金 ✅ 一部(こどもNISA開始まで一時的)夫婦のNISA ⚠️ 老後資金専用。学費不足時の最終バッファ学資保険を選ばなかった理由 理由はシンプルです。学資保険の本質を分解して理解した結果、より合理的な選択肢が見えたからです。 学資保険は「長期運用 + 親の死亡保険」のセット商品 学資保険の構造を分解すると、こうなります。機能 中身長期運用 18年間の積み立てによる返戻率(最近は103〜105%程度)親の死亡保障 契約者(親)が亡くなった場合、保険料免除+満期金保証強制力 解約しにくいことで「半強制的に貯まる」効果この3つを別々に買えるなら、その方が圧倒的にコスト効率が良い——これが結論でした。 分解した方が合理的な3つの理由 ① 運用は「NISA + 優良投資信託」の方が期待リターンが高い 学資保険の返戻率は 18年で103〜105%(年率換算0.2〜0.3%)程度。 一方、NISAで全世界株式やS&P500のインデックスファンドに18年積み立てると、過去実績ベースで年率5〜7%が期待できます(保証ではありません)。 仮に月3万円を18年積み立てた場合:方法 元本 期待値(18年後)学資保険(年率0.3%) 648万円 約665万円NISA(年率5%) 648万円 約1,030万円NISA(年率3%・保守的) 648万円 約860万円「子供の進学時期に絶対元本割れしない」ことを最優先するなら学資保険ですが、18年という長期間の運用で元本割れする確率は、過去データ上は非常に低い。リスクを取って期待リターンを伸ばすほうが、結果的に有利と判断しました。💡 わが家の数字で試す:積立額・利回り・期間を入れると、将来いくらになるか(複利)をグラフで試算できます。 → 複利計算シミュレーターを使ってみる② 死亡保障は「掛け捨て定期保険」の方が安い 「親に万一があったら子供の学費を確保したい」——この目的は、掛け捨ての定期保険で達成できます。 我が家はチューリッヒ生命の定期保険プレミアムに夫婦それぞれ2,000万円・月合計3,800円で加入しています。これで「親の死亡時の教育費」もカバーされています。 学資保険に組み込まれた死亡保障は、割高な保険料の中に埋め込まれているため、見えないコストになります。 ③ 流動性が圧倒的に違う 学資保険は途中解約すると元本割れします。一方、NISAはいつでも非課税で売却・引き出し可能。 「教育費が必要になるタイミングが想定より早い」「他のライフイベントで現金が必要になった」——こうした変化に対応できるかどうかは、長期家計運用では極めて重要です。我が家の教育費の貯め方【実数値公開】 ここからは、実際に我が家がどう貯めているかを公開します。 第1子(3歳)の月額区分 月額 年額児童手当 1万円 12万円預金からの積立 2.5万円 30万円合計 3.5万円 42万円※ 3歳になるまでは児童手当が月1.5万円だったので、合計は月4万円でした。 第2子(0歳)の月額 第2子は出生直後でまだ本格運用前です。学費の値上がりも含めて再試算予定で、今後第1子と同等以上の積み立てを設計します。 貯め先の構成貯め先 用途子ども名義の特定口座 eMAXIS Slim 米国株式(S&P500)を積立購入普通預金(待機資金) こどもNISA開始時に毎月一定額を移動して投資する予定児童手当 100% 特定口座で投資信託購入設計のポイント児童手当は1円も生活費に回さない:「子供のためのお金」として明確に分離 子ども名義口座にすることで、心理的にも「教育費は別枠」と認識できる 夫婦のNISA1,800万円枠は老後資金として温存:教育費は子ども名義の特定口座でカバーなお、こどもNISAが制度として整備された段階で、特定口座から移行する想定です(現時点では制度設計待ち)。目標額:私立の中高一貫校への進学を想定した資産運用 我が家の教育費目標は、「2人とも中学から私立に行っても問題ない」水準です。 具体的には、私立の中高一貫校への進学を想定した資産運用を行っています。 想定する学費(私立中高一貫校 + 私立大学)期間 区分 学費目安(年間) 期間合計中学3年間 学費+諸経費 80〜90万円 約250〜270万円高校3年間 学費+諸経費 80〜90万円 約250〜270万円大学4年間 私立文系 100〜130万円 約500〜520万円6+4 = 10年間約1,000〜1,060万円※ 上記は学費+施設費+教材費の概算で、塾代・受験費用・通学定期等は含みません。塾代込みで見積もると1人あたり1,200〜1,500万円が現実的な目標になります。 2人分の合計 2人分なら、教育費だけで約2,400〜3,000万円——これが我が家の目標額です。 この数字を見ると、学資保険の返戻率では到底届かないことが分かります。一方、子ども名義の特定口座 + 児童手当の全額投資なら、長期運用で十分到達可能な範囲です(不足分は夫婦のNISA枠から補填する最終手段もあります)。 学費の値上がりリスク 実は、私立学校の学費はインフレで毎年微増しています。FP3級で学んだ通り、学資保険は固定リターンなのでインフレに弱い。NISAでの株式投資は、長期的にはインフレに連動する傾向があります。 第2子の本格運用開始に合わせて、学費の値上がりを織り込んだ再試算を予定しています。学資保険 vs インデックス投資(特定口座 + NISA):徹底比較表項目 学資保険 インデックス投資期待リターン 年率0.2〜0.3% 年率5〜7%(過去実績)流動性 途中解約で元本割れ いつでも売却可能インフレ耐性 固定リターンで弱い 株式は長期的に強い税制 一時所得課税 NISA枠は非課税・特定口座は通常課税親の死亡保障 組込み済 別途、掛け捨て定期で対応強制力 解約しにくい=半強制 自分の意思が必要元本割れリスク 短期解約以外なし 短中期は元本割れ可能性あり学資保険を選ぶ合理的な理由は見当たらない 「絶対に元本割れしたくない」「強制力がないと貯められない」——学資保険を選ぶ理由として挙げられがちなこれらの主張も、突き詰めると合理性に欠けます。18年という長期間で元本割れする確率は、過去データ上は極めて低い——「絶対に元本割れしたくない」という前提自体が長期運用の理解不足から来ている可能性が高い 強制力が欲しいなら、自動積立を設定すれば良いだけで、流動性を犠牲にする必要はない 親の死亡保障は、掛け捨ての定期保険で安く・大きく確保できるつまり、「学資保険が合理的に向くケース」というのは、突き詰めて考えれば存在しません。学資保険を選ぶ判断のほとんどは、長期運用への理解不足から来ています。 FP3級の知識があれば、両者の比較を自分で計算できます。「学資保険か、子ども名義の特定口座か」で迷っている方は、まずFP3級の勉強をしてみるのがおすすめです。児童手当の扱いについて 我が家は 児童手当は100%、子どもの将来の教育費として投資に回しています。子の年齢 児童手当の月額(2024年改正後)0〜3歳 1.5万円3歳〜中学生 1万円(第3子以降は3万円)高校生 1万円(2024年から拡充)このすべてを生活費に混ぜず、子ども名義の特定口座で投資信託購入しています。 「児童手当は子供に渡る前提のお金」と最初に決めておくと、家計の口座と心理的にも分離できます。まとめ項目 内容学資保険 加入しなかった教育費の貯め先 子ども名義の特定口座・児童手当全額投資夫婦のNISA 老後資金専用(学費不足時の最終バッファ)子ども名義口座の銘柄 eMAXIS Slim 米国株式(S&P500)月額(第1子3歳) 3.5万円(児童手当1万円+預金2.5万円)月額(第1子3歳未満時) 4万円(児童手当1.5万円+預金2.5万円)目標額 私立中高一貫+私立大学・1人あたり1,200〜1,500万円こどもNISA 開始次第、特定口座から段階的に移行予定親の死亡保障 チューリッヒ定期保険 で別途確保「学資保険か、特定口座+児童手当全額投資か」を選ぶなら、私は後者一択だと思っています。学資保険を選ぶ合理性は、突き詰めると見当たりません。 「とりあえず学資保険」という判断は、長期運用への理解不足から来ていることが多い——これがFP3級の学習を通じて気づいたことでした。 教育費は、家計の中でも最大級の支出項目です。「なぜその方法を選ぶのか」を自分で説明できる状態にしておくことが、最終的に家計を守ります。 この記事が、教育費の貯め方に迷っている方の参考になれば幸いです。よくある質問(FAQ) Q1. 学資保険は本当に不要ですか? 我が家は「検討して、加入しなかった」という結論です。学資保険は「長期運用+親の死亡保障+強制力」のセット商品ですが、この3つは別々に買うほうがコスト効率が高いと判断しました。運用はNISA+インデックス投信、死亡保障は掛け捨て定期保険、強制力は自動積立で代替できます。 Q2. インデックス投資は元本割れが怖いのですが、教育費に使って大丈夫ですか? 18年という長期間で元本割れする確率は、過去データ上は非常に低いです。我が家は子どもが小さいうちはS&P500のインデックス投信で運用し、使う時期が近づいたら現金比率を高める方針です。万一の不足分は夫婦のNISA枠から補填する最終バッファも用意しています。 Q3. 学資保険の代わりに、親の死亡保障はどう確保していますか? 掛け捨ての定期保険で確保しています。我が家はチューリッヒ生命の定期保険に夫婦それぞれ2,000万円・月合計3,800円で加入しており、親に万一があった場合の教育費もこれでカバーされます。学資保険に組み込まれた死亡保障は割高な保険料に埋め込まれた見えないコストになります。 Q4. 教育費はいくらを目標に貯めればいいですか? 我が家は私立中高一貫校+私立大学を想定し、塾代込みで1人あたり1,200〜1,500万円を目標にしています。2人分なら約2,400〜3,000万円です。家庭の進路想定によって必要額は大きく変わるため、まず「どこまでの進学を想定するか」を決めるのが先です。 Q5. 児童手当はどう使っていますか? 児童手当は1円も生活費に回さず、100%を子ども名義の特定口座でeMAXIS Slim 米国株式(S&P500)の購入に充てています。「子どものためのお金」と最初に決めておくと、家計の口座とも心理的にも分離できます。 Q6. 子ども名義の特定口座とこどもNISAはどう使い分けますか? 現時点では子ども名義の特定口座で運用し、2027年1月開始予定のこどもNISAが整備された段階で、特定口座から段階的に移行する想定です。夫婦のNISA1,800万円枠は老後資金として温存し、教育費とは分けて管理しています。{"@context":"https://schema.org","@type":"FAQPage","mainEntity":[{"@type":"Question","name":"学資保険は本当に不要ですか?","acceptedAnswer":{"@type":"Answer","text":"我が家は「検討して、加入しなかった」という結論です。学資保険は「長期運用+親の死亡保障+強制力」のセット商品ですが、この3つは別々に買うほうがコスト効率が高いと判断しました。運用はNISA+インデックス投信、死亡保障は掛け捨て定期保険、強制力は自動積立で代替できます。"}},{"@type":"Question","name":"インデックス投資は元本割れが怖いのですが、教育費に使って大丈夫ですか?","acceptedAnswer":{"@type":"Answer","text":"18年という長期間で元本割れする確率は、過去データ上は非常に低いです。我が家は子どもが小さいうちはS&P500のインデックス投信で運用し、使う時期が近づいたら現金比率を高める方針です。万一の不足分は夫婦のNISA枠から補填する最終バッファも用意しています。"}},{"@type":"Question","name":"学資保険の代わりに、親の死亡保障はどう確保していますか?","acceptedAnswer":{"@type":"Answer","text":"掛け捨ての定期保険で確保しています。我が家はチューリッヒ生命の定期保険に夫婦それぞれ2,000万円・月合計3,800円で加入しており、親に万一があった場合の教育費もこれでカバーされます。学資保険に組み込まれた死亡保障は割高な保険料に埋め込まれた見えないコストになります。"}},{"@type":"Question","name":"教育費はいくらを目標に貯めればいいですか?","acceptedAnswer":{"@type":"Answer","text":"我が家は私立中高一貫校+私立大学を想定し、塾代込みで1人あたり1,200〜1,500万円を目標にしています。2人分なら約2,400〜3,000万円です。家庭の進路想定によって必要額は大きく変わるため、まず「どこまでの進学を想定するか」を決めるのが先です。"}},{"@type":"Question","name":"児童手当はどう使っていますか?","acceptedAnswer":{"@type":"Answer","text":"児童手当は1円も生活費に回さず、100%を子ども名義の特定口座でeMAXIS Slim 米国株式(S&P500)の購入に充てています。「子どものためのお金」と最初に決めておくと、家計の口座とも心理的にも分離できます。"}},{"@type":"Question","name":"子ども名義の特定口座とこどもNISAはどう使い分けますか?","acceptedAnswer":{"@type":"Answer","text":"現時点では子ども名義の特定口座で運用し、2027年1月開始予定のこどもNISAが整備された段階で、特定口座から段階的に移行する想定です。夫婦のNISA1,800万円枠は老後資金として温存し、教育費とは分けて管理しています。"}}]}関連記事貯蓄型保険3社を解約してNISAに全額移した話 掛け捨て生命保険の選び方 我が家の保険ポートフォリオ全公開 FP3級を1週間で取った話おすすめ書籍 📚 山崎元『新NISA対応 超改訂版 難しいことはわかりませんが、お金の増やし方を教えてください!』 → Amazon商品ページ 「保障と運用を分ける」「貯蓄型保険は不要」の基本思想がベースになる1冊です。 📚 両学長『改訂版 本当の自由を手に入れる お金の大学』 → Amazon商品ページ 教育費・住宅・保険・投資を家計全体の中でどう位置づけるかが体系的に整理されています。※本記事は運営者個人の体験・調査に基づくものです。投資にはリスクが伴います。NISA・特定口座での運用判断はご自身で行ってください。詳細は免責事項をご確認ください。

- 05 Jun, 2026

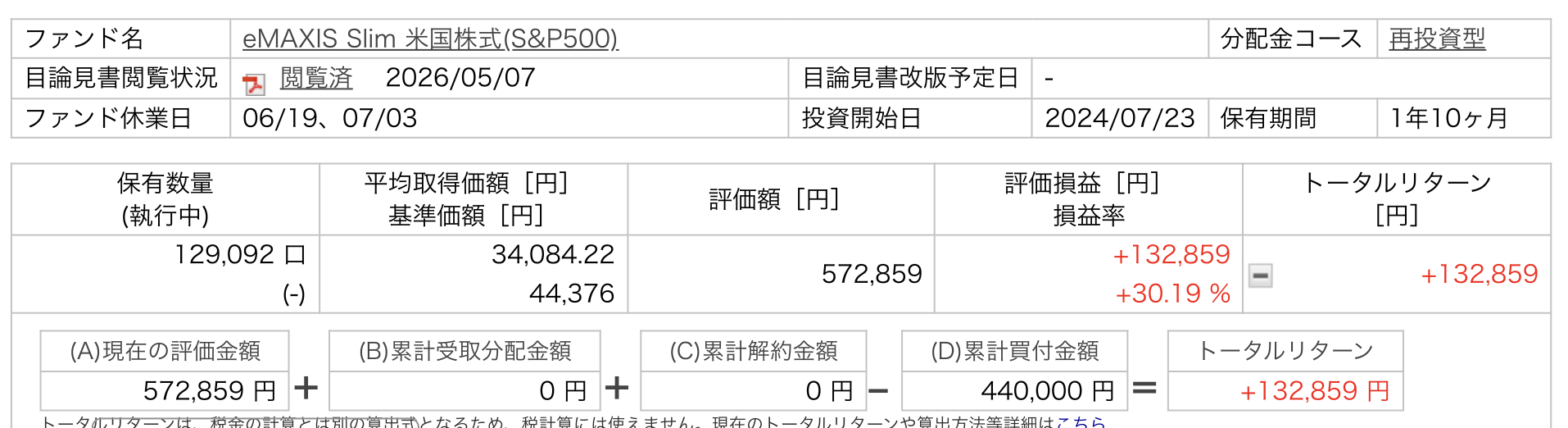

児童手当を全額S&P500に投資した実録【2024年7月〜1年10ヶ月で+30%・楽天証券・子ども名義の特定口座】

「児童手当って、どうやって使ってる?」 第1子が生まれたあと、何度か聞かれた質問です。 我が家の結論はシンプルで、第1子の児童手当は1円も使わずに、全額そのまま子ども名義の楽天証券特定口座へ入金し、eMAXIS Slim 米国株式(S&P500)を毎月買い続けています。 この記事では、その運用を 2024年7月から約1年10ヶ月続けた結果 を、楽天証券の取引明細スクリーンショット付きで全公開します。 具体的には、累計投資額(児童手当を原資にした実際の買付金額) 評価額・評価損益(円とパーセント) 月次の取引履歴(毎月いくらずつ買っているか) 銘柄選定の理由(なぜS&P500 1本か) なぜジュニアNISAでも親の新NISAでもなく「子ども名義の特定口座」を選んだのか 贈与税の認識 出口戦略(いつ・何に使う想定か)までを順に書いていきます。 なお、教育費全体の貯め方の方針については学資保険を選ばなかった理由の記事で先に書きました。本記事はその「実運用編」という位置づけです。結論:児童手当をS&P500に投資して1年10ヶ月で評価益+30.19% 数字から先にお見せします。 楽天証券の「投信あしあと」画面のスクリーンショットがこちらです。要点だけ抜き出すと次のとおりです。項目 数値ファンド eMAXIS Slim 米国株式(S&P500)投資開始日 2024年7月23日保有期間 1年10ヶ月累計買付金額 440,000円評価額 572,859円評価損益 +132,859円損益率 +30.19%約44万円を積み立てた結果、約13万円のプラスで、評価額は約57万円になっています。年率換算するとざっくり+15%前後で、相場が良かった時期に重なったぶんも大きいですが、想定よりはるかに大きな含み益です。我が家の家族構成と児童手当の受給状況 数字の前提条件として、家族構成と児童手当の金額を整理しておきます。項目 内容第1子 2023年4月生まれ(記事執筆時点で3歳1ヶ月)第2子 2026年4月生まれ(記事執筆時点で1ヶ月)児童手当(3歳未満) 月15,000円児童手当(3歳〜中学生) 月10,000円第1子は2026年4月で満3歳となり、児童手当の月額が15,000円から10,000円に下がりました。 2024年10月の制度改正で所得制限が撤廃され、ほぼすべての世帯が満額を受け取れるようになっています。我が家もこのタイミングで満額対象です。 支給は2024年10月の制度改正により 年6回(偶数月:2月・4月・6月・8月・10月・12月)に、それぞれ2ヶ月分まとめて振り込まれる仕組みに変わりました。家計の管理上は「毎月◯円もらっているもの」として扱い、買付タイミングだけ自分でならしています。なぜ「子ども名義の特定口座」を選んだのか 教育費の積立をどの口座でやるかは、選択肢が複数あります。 我が家が候補にしたのは次の3つでした。親の新NISA口座 に教育費分も上乗せして積み立てる ジュニアNISA(※2023年末で新規買付終了) 子ども名義の特定口座最終的に選んだのは3番目の「子ども名義の特定口座」です。 親の新NISA口座を選ばなかった理由 新NISAは非課税という強力な制度ですが、我が家では夫婦の新NISA口座は老後資金枠として位置づけています。 理由は2つあります。 ひとつめは、口座を物理的に分けることで、それぞれの目的にコミットしやすくなること。教育費と老後資金を同じ口座でごちゃ混ぜにしてしまうと、相場の上下を見て「ここから先は老後資金?それとも教育費?」と判断がブレやすくなります。 ふたつめは、新NISAの非課税枠は親の老後資金として優先的に使っていきたいためです。最終的に枠を使い切るかどうかは今後の家計次第なので断言はできませんが、教育費の運用にまでNISA枠を割くと、老後資金の積立スピードが落ちることは確かです。教育費は18年という長期で見れば、特定口座の課税(約20%)を払っても、トータルでプラスに着地する見込みが立つと判断しました。 ジュニアNISAは最後の1年だけ使えた(2024年以降は新規買付不可) 第1子が生まれたのは2023年4月。ちょうどジュニアNISAの新規買付終了(2023年12月)の直前だったため、最後の1年だけ年間枠80万円を全額投資しました。この80万円は制度終了後も18歳まで非課税のまま保有を続けられます(継続管理勘定)。 ただし、ジュニアNISAの新規買付は2023年12月で終了。2024年7月から始めた児童手当の積立先としては、もう使えませんでした。「子ども名義」「非課税」という強力な組み合わせが続けられないのは残念ですが、制度がなくなった以上は仕方ありません。 子ども名義の特定口座にした理由 最終的に選んだ「子ども名義の特定口座」のメリットは次のとおりです。親の口座と完全に分離できる:教育費としての残高・損益が一目でわかる 子ども自身が18歳になったときに、運用の実物を引き継げる:金融教育の教材としても使える 将来、子ども自身がNISAを開設したときにスムーズに移行できる:投資への抵抗感を下げられる「子ども名義の口座を作るのが面倒では?」とよく聞かれますが、楽天証券は子ども名義の特定口座(未成年口座)をオンラインで開設可能で、書類のやり取りが1往復だけで完結しました。なぜ楽天証券を選んだか:UIの見やすさ ネット証券は楽天証券、SBI証券、マネックス証券などいくつか選択肢があります。 我が家が楽天証券を選んだ最大の理由は、UI(管理画面)の見やすさです。 具体的には、楽天証券の「投信あしあと」画面が秀逸で、累計買付金額・評価額・評価損益・基準価額の推移が1画面で完結します。月に1回だけチェックすれば現状を把握できるので、心理的な負担が小さく続けやすいと感じました。 eMAXIS Slim シリーズはどのネット証券でも買付手数料は無料、信託報酬も同じです。したがって「どこで買っても銘柄の条件は同じ」なので、最後は管理画面の使い心地で選ぶのが合理的だと判断しました。 なお、SBI証券にも同様の画面はあり、ポイント還元率や三井住友カード積立などの優位性もあります。楽天証券 vs SBI証券の比較は別記事で詳しく書く予定です(3社を実際に使った比較はこちらの記事にまとめています)。 楽天証券の口座開設はこちら(公式サイト)なぜ eMAXIS Slim 米国株式(S&P500) 1本か 銘柄選定は、悩めば悩むほど決められなくなる典型例です。我が家は最初の調査だけして、それ以降は意図的に銘柄を増やさない方針にしました。 信託報酬が業界最低水準 eMAXIS Slim 米国株式(S&P500)の信託報酬は 年0.09372%以内(税込)。100万円預けても年間約937円しかかかりません。 20年運用したときの信託報酬の累計差は、わずか0.1%の差でも数万円〜十数万円になってきます。長期投資では信託報酬の低さがそのままリターンに直結するため、ここは最重要視しました。 18年スパンで見たS&P500の実績 S&P500は過去30年で年平均リターン約10%(ドルベース)という実績があります。これが今後も続くという保証はもちろんありませんが、18年という長期スパンで見れば、世界経済全体が大きく後退しない限りはプラスで終わる可能性が高いという考え方で選びました。 オールカントリーと迷いましたが、米国経済への集中投資のシンプルさと、過去のリターンの優位性を優先しました(オルカンは別資金で運用していますが、本記事の対象外です)。 銘柄を1本にしてシンプル化 複数銘柄に分散すると、リバランスや銘柄ごとの損益管理が必要になります。18年放置することが前提であれば、銘柄を1本にしてシンプル化したほうが、見直しコストもメンタル負担も最小化できます。入金フロー:児童手当 → 楽天銀行 → 楽天証券 → 投信買付 我が家の入金フローは次のとおりです。 児童手当(2ヶ月に1回まとめて振込) ↓ 親の口座に着金 ↓ 子ども名義の楽天銀行口座へ移動 ↓ 楽天証券へ入金 ↓ 毎月の投信積立で自動買付 eMAXIS Slim 米国株式(S&P500)ポイントは、「児童手当が振り込まれたタイミングでまとめて買う」のではなく、「毎月平均的に積み立てる」設計にしていることです。 これにより、ドルコスト平均法の効果が働き、相場のタイミングを気にしなくてよくなりました。 入金フローは完全自動ではなく、親の口座から子ども名義の楽天銀行口座への移動と、楽天証券への入金は手動で行っています。手間としては2ヶ月に1回、5分程度の作業です。投信の買付だけは積立設定で自動化しているので、毎月の判断は不要です。取引履歴(月次明細)から見える買付パターン 毎月の取引履歴を集計すると、運用ルールが数字としてはっきり見えます。 初回入金(2024年7月23日)は60,000円 最初の買付は 60,000円でした。これは、2024年6月に支給された児童手当4ヶ月分(15,000円×4ヶ月)を、まとめて投入したものです。 以降は月15,000円ずつコンスタントに積立 2024年9月以降は、ほぼ毎月15,000円ずつ買付しています。これは「児童手当の月割り相当額」をそのまま積み立てる設計です。 2026年6月から月10,000円に減額 第1子が満3歳になった2026年4月以降は、児童手当が月10,000円に減額されたため、5月までは過渡期で15,000円のまま、6月から10,000円に変更しました(児童手当の振込タイミングと買付タイミングのズレで、減額の反映に2ヶ月程度の時差があります)。 評価額の推移 楽天証券の「投信あしあと」画面では、評価額の推移グラフも月次で確認できます。実際の動きを文章で振り返ると、2025年4月頃に一度大きな下落を経験していますが、その下落タイミングでも自動買付を止めなかったことで、安く買えた口数が後の上昇でリターンを押し上げる形になりました。2025年後半から2026年にかけて評価額が大きく伸び、現在は累計投資額44万円に対して評価額57万円という状態です。贈与税の認識:年間110万円までは非課税 子ども名義の口座に親の資金を入れる場合、必ず意識する必要があるのが贈与税です。 暦年贈与の基礎控除110万円 贈与税には年間110万円の基礎控除があります。1月1日〜12月31日の1年間で、贈与額がこの範囲内であれば非課税です。 我が家のケースだと、児童手当は 3歳未満で年間18万円(月15,000円×12ヶ月)、3歳以降で年間12万円(月10,000円×12ヶ月) なので、110万円の枠を大きく下回っています。問題ありません。 注意点:児童手当そのものは「親への給付」 厳密には、児童手当は親に対する給付です。それを子ども名義の口座に移すと、形式上は「親から子への贈与」とみなされ得ます。 ただし、金額が110万円を大きく下回っていることに加え、子ども名義の口座であっても親が管理している実態は税務上「名義預金」として親の資産とみなされるのが原則です。そのため、実際に贈与税が課されるケースは限定的というのが税理士の見解として一般的です。 ただし、これは制度が変わる可能性もある領域なので、最新の情報はご自身でも確認することをおすすめします。18歳時点の試算:年利3%・5%・7%でいくらになるか 教育費の準備として一番気になるのが「子どもが18歳になったときに、いくらまで成長しているか」です。 2024年10月の制度改正後の児童手当をフルに受け取って、すべて積立投資した場合の試算が以下のとおりです。 試算の前提0歳〜3歳未満:月15,000円 × 36ヶ月 = 累計540,000円 3歳〜18歳直前:月10,000円 × 180ヶ月 = 累計1,800,000円 18年間の積立元本:約234万円 児童手当はすべて子ども名義の口座に入り、18歳まで取り崩しなしで運用継続想定利回り別の評価額(18歳時点)想定利回り 18歳時点の評価額 含み益(元本234万円との差)年利3% 約 315万円 +約81万円年利5% 約 388万円 +約154万円年利7% 約 482万円 +約248万円年利7%は、過去のS&P500の長期実績(年平均約10%)よりも控えめに見積もっていますが、それでも18歳時点で評価額が約480万円まで膨らむ可能性があります。 国公立大学の4年間学費(約260万円)であれば、年利3%でも十分カバーできる規模です。私立文系(約400万円)であれば、年利5〜7%の見立てで近づきます。 試算の注意点上記はあくまで年利が一定だった場合の単純複利計算です。実際の相場は年単位で大きく上下します 児童手当の月額や対象年齢は今後の制度改正で変動する可能性があります リーマンショック級の暴落が18歳直前に重なれば、評価額は大きく下がる可能性もあります 逆に上振れする可能性も同じくらいあります「平均すれば」「制度が今のままなら」という前提つきの試算ですが、月1万〜1.5万円の積立だけで、18年後に300万円〜480万円の教育資金枠が用意できる可能性があるという事実は、学資保険(返戻率105〜110%)と比較すると無視できない差です。💡 わが家の試算を、あなたの積立額で:毎月の積立額・利回り・期間を入れると、18年後にいくらになるか(複利)と、NISA(非課税)と特定口座(課税)の手取り差がグラフでわかります。 → 複利計算シミュレーターを使ってみる出口戦略:主に大学進学費用、私立進学にも備える 積立は終わりではなく、いつかは使うものです。我が家の出口戦略は次のとおりです。 第一の用途:大学進学費用 最大の用途として想定しているのは 大学進学費用です。国公立大学:4年間で約260万円 私立大学(文系):4年間で約400万円 私立大学(理系):4年間で約540万円子どもが18歳になるまで積み立てたS&P500が、想定どおりのリターンを出していれば、国公立大学であれば学費の大半をカバーできる規模になっている見込みです。 第二の用途:中学校以降の私立進学に備える 第二の用途として、中学校以降に私立進学を希望した場合の学費にも充てる想定です。 中学受験は近年増えており、私立中学・高校に進む可能性もゼロではありません。その場合は18歳を待たずに部分的に取り崩す選択肢もありえます。 第三の用途:本人へのギフト もし大学進学・私立進学のいずれにも使わなかった場合、18歳になったタイミングで本人に渡す選択肢も考えています。 「自分の児童手当が、こうやって投資で増えていた」というストーリーごと渡すことで、子ども自身の金融教育にもなります。これは、学資保険にはない「子ども名義の特定口座」ならではの副次効果です。将来の方針:「子どもNISA」へ段階的に移していく予定 今は子ども名義の特定口座で運用していますが、今後は子どもNISAに段階的に移していく予定です。 特定口座は運用益に対して約20%の課税がありますが、NISA枠であれば非課税になります。18年という長期スパンで考えると、含み益の数百万円に対して20%の税金がかかるかかからないかは、最終的に手元に残る金額として大きな差になります。 具体的なタイミングや方法は、今後の制度の動きや子どもの年齢に合わせて柔軟に判断していくつもりです。現時点で特定口座を選んでいるのは、あくまで「いま使える最善の選択肢として」であって、将来非課税枠が使えるようになれば、そちらに寄せていきます。 このあたりの動きについても、移管時期が見えてきたタイミングで別記事にまとめる予定です。1年10ヶ月運用してみて気づいたこと 最後に、実際にこの運用を1年10ヶ月続けて気づいたことを3つだけ書きます。 1. 「触らない仕組み」が一番大事 我が家の運用は、児童手当が振り込まれてから投信が買われるまで、ほぼ完全自動化されています。人間が判断する余地を極力減らしたことで、「相場が下がったから一時停止しよう」「上がってきたから多めに買おう」という雑念が入りません。 2025年4月の下落局面でも、自動買付のおかげで淡々と買い続けることができました。結果として、その下落タイミングで買えた口数が、その後の上昇でリターンを押し上げています。 2. 評価額のチェックは月1回で十分 毎日、毎週、評価額をチェックしていると、上下動に一喜一憂してしまいます。我が家は 月1回、月末にだけ評価額を確認するようにしました。 月1回で十分な理由は、買付のタイミング(毎月)に合わせて確認すれば、累計の進捗を把握するには十分だからです。 3. 銘柄を増やしたくなる誘惑を断つ 運用を始めると、「次は新興国も買おうか」「ゴールドも分散したい」と銘柄を増やしたくなる誘惑が出てきます。 我が家は 「子どもの教育費はS&P500 1本」と決めて、絶対に増やさないルールにしています。複雑にすればするほど管理コストが上がり、リバランスのストレスも増えるからです。まとめ:児童手当をどう使うかは家計戦略の入り口 今回は、児童手当を全額そのまま子ども名義の楽天証券特定口座に入れて、eMAXIS Slim 米国株式(S&P500)を毎月買い続けている実例を、約1年10ヶ月の運用結果込みで公開しました。 要点を改めて整理します。児童手当は1円も使わずに全額投資:原資ゼロで教育費を作る 子ども名義の特定口座:親の新NISA枠とは分離し、教育費専用枠として運用 eMAXIS Slim 米国株式(S&P500) 1本:信託報酬最低水準で長期インデックス投資 2024年7月〜2026年6月の約1年10ヶ月で +30.19%(+132,859円):累計投資44万円 → 評価額57万円 贈与税は年110万円基礎控除内で問題なし 出口は大学進学費用+私立進学の備え+18歳ギフトの3パターンを想定学資保険を選ばなかった背景や、教育費全体の方針についてはこちらの記事で書いていますので、あわせて読んでみてください。2027年に始まるこどもNISAをどう組み込むかは、こどもNISAの制度の要点とわが家の移行戦略で整理しています。 また、「教育費以外の家計全体の方針」については、過去に貯蓄型保険3社をすべて解約してNISAに全額移した記事や、我が家の保険ポートフォリオ全公開記事も書いています。家計の全体像を見直したい方の参考になれば幸いです。よくある質問(FAQ) Q1. 児童手当を投資に回して、元本割れしませんか? 短期では元本割れの可能性はあります。ただし我が家は18年という長期前提で運用しており、その期間で元本割れする確率は過去データ上は低いと考えています。実際、2025年4月の下落局面でも自動買付を止めず、安く買えた口数が後の上昇でリターンを押し上げ、約1年10ヶ月で+30.19%(+132,859円)になりました。使う時期が近づいたら現金比率を高める方針です。 Q2. なぜ親のNISAではなく、子ども名義の特定口座なのですか? 夫婦のNISA枠は老後資金専用として温存したいこと、教育費と老後資金を口座ごと物理的に分けて目的を混ぜないことが理由です。子ども名義の特定口座なら教育費の残高・損益が一目で分かり、18歳で本人に運用の実物を引き継げて金融教育の教材にもなります。特定口座の約20%課税を払っても、18年スパンならトータルでプラスに着地する見込みと判断しました。 Q3. 子ども名義の口座に児童手当を入れると、贈与税はかかりますか? 贈与税には年間110万円の基礎控除があり、児童手当(年12〜18万円)はこれを大きく下回るため、基本的にかかりません。加えて、親が管理している実態のある子ども名義口座は税務上「名義預金」として親の資産とみなされるのが原則です。ただし制度が変わる可能性もある領域なので、最新情報はご自身でも確認してください。 Q4. 児童手当を18年積み立てると、いくらになりますか? 2024年改正後の児童手当をすべて積み立てると元本は約234万円です。単純複利で試算すると、年利3%で約315万円、5%で約388万円、7%で約482万円になります。国公立大学の4年間学費(約260万円)なら年利3%でもカバーでき、私立文系(約400万円)なら年利5〜7%の見立てで近づきます。あくまで利回り一定の前提の試算で、実際の相場は上下します。 Q5. 銘柄はS&P500 1本で大丈夫ですか? 我が家は18年放置を前提に、意図的にeMAXIS Slim 米国株式(S&P500)1本に絞っています。信託報酬が業界最低水準(年0.09372%以内)で、複数銘柄に分散するとリバランスや損益管理のコストが増えるためです。銘柄を増やしたくなる誘惑を断ち、シンプルさを保つことを優先しました。オルカンと迷う場合は、好みと納得感で選んで問題ありません。 Q6. 児童手当の積立に楽天証券を選んだ理由は? 最大の理由は管理画面(投信あしあと)の見やすさです。eMAXIS Slimシリーズはどのネット証券でも手数料・信託報酬が同じなので、銘柄の条件は変わりません。だからこそ月1回チェックして続けやすいUIで選びました。子ども名義の未成年口座もオンラインで開設でき、書類のやり取りは1往復で完結しました。{"@context":"https://schema.org","@type":"FAQPage","mainEntity":[{"@type":"Question","name":"児童手当を投資に回して、元本割れしませんか?","acceptedAnswer":{"@type":"Answer","text":"短期では元本割れの可能性はあります。ただし我が家は18年という長期前提で運用しており、その期間で元本割れする確率は過去データ上は低いと考えています。実際、2025年4月の下落局面でも自動買付を止めず、安く買えた口数が後の上昇でリターンを押し上げ、約1年10ヶ月で+30.19%(+132,859円)になりました。使う時期が近づいたら現金比率を高める方針です。"}},{"@type":"Question","name":"なぜ親のNISAではなく、子ども名義の特定口座なのですか?","acceptedAnswer":{"@type":"Answer","text":"夫婦のNISA枠は老後資金専用として温存したいこと、教育費と老後資金を口座ごと物理的に分けて目的を混ぜないことが理由です。子ども名義の特定口座なら教育費の残高・損益が一目で分かり、18歳で本人に運用の実物を引き継げて金融教育の教材にもなります。特定口座の約20%課税を払っても、18年スパンならトータルでプラスに着地する見込みと判断しました。"}},{"@type":"Question","name":"子ども名義の口座に児童手当を入れると、贈与税はかかりますか?","acceptedAnswer":{"@type":"Answer","text":"贈与税には年間110万円の基礎控除があり、児童手当(年12〜18万円)はこれを大きく下回るため、基本的にかかりません。加えて、親が管理している実態のある子ども名義口座は税務上「名義預金」として親の資産とみなされるのが原則です。ただし制度が変わる可能性もある領域なので、最新情報はご自身でも確認してください。"}},{"@type":"Question","name":"児童手当を18年積み立てると、いくらになりますか?","acceptedAnswer":{"@type":"Answer","text":"2024年改正後の児童手当をすべて積み立てると元本は約234万円です。単純複利で試算すると、年利3%で約315万円、5%で約388万円、7%で約482万円になります。国公立大学の4年間学費(約260万円)なら年利3%でもカバーでき、私立文系(約400万円)なら年利5〜7%の見立てで近づきます。あくまで利回り一定の前提の試算で、実際の相場は上下します。"}},{"@type":"Question","name":"銘柄はS&P500 1本で大丈夫ですか?","acceptedAnswer":{"@type":"Answer","text":"我が家は18年放置を前提に、意図的にeMAXIS Slim 米国株式(S&P500)1本に絞っています。信託報酬が業界最低水準(年0.09372%以内)で、複数銘柄に分散するとリバランスや損益管理のコストが増えるためです。銘柄を増やしたくなる誘惑を断ち、シンプルさを保つことを優先しました。オルカンと迷う場合は、好みと納得感で選んで問題ありません。"}},{"@type":"Question","name":"児童手当の積立に楽天証券を選んだ理由は?","acceptedAnswer":{"@type":"Answer","text":"最大の理由は管理画面(投信あしあと)の見やすさです。eMAXIS Slimシリーズはどのネット証券でも手数料・信託報酬が同じなので、銘柄の条件は変わりません。だからこそ月1回チェックして続けやすいUIで選びました。子ども名義の未成年口座もオンラインで開設でき、書類のやり取りは1往復で完結しました。"}}]}免責事項:本記事は筆者個人の体験談・運用記録を共有するものであり、特定の金融商品や投資手法の購入・売買を推奨するものではありません。投資判断は必ずご自身の責任で行ってください。税務上の判断についても、最新かつ個別の状況については税理士・税務署への確認をお願いします。