- 13 Jun, 2026

育休中の社会保険料免除を2回体験した話【手当67%でも手取りは思ったより減らない】

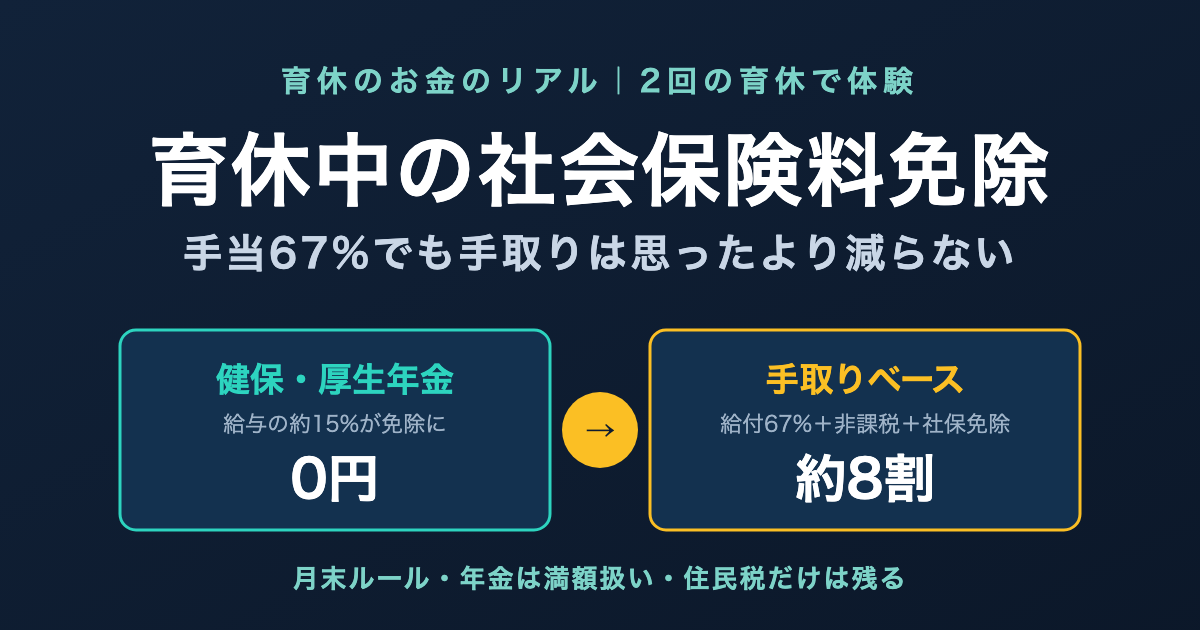

「育休を取ったら、収入は67%になる」 第2子の育休を検討していたとき、私が最初に調べて出てきた数字です。3割以上減る。毎月の積立投資も、子ども2人分の生活費もあるのに、大丈夫なのか——正直、身構えました。 でも実際に育休に入ってみると、手取りベースの減り方は想像よりずっと小さかったのです。その理由が、今回のテーマである社会保険料の免除です。 私は公務員時代に第1子で9ヶ月、IT企業に転職してから第2子で12ヶ月(現在取得中)と、立場の違う2回の育休を経験しました。この記事を読むと、「育休中は何の支払いが消えるのか」「何は消えずに残るのか」、そして「67%という数字がなぜ手取り8割になるのか」がわかります。私が2回の育休で見た「給与明細の変化」 まず体験談から。 私は第2子の育休を2026年4月28日から取得しました。4月はほとんど働いていたので、4月分の給与は5月にいつもどおり振り込まれています。その給与明細を見ると——いつも引かれていた健康保険料と厚生年金保険料の欄が0円になっていました。 月のうち育休はわずか3日。それでも4月分の保険料がまるごと免除されたのです。理由は後述する「月末ルール」にあります。 一方で、同じ明細でも雇用保険料・所得税・住民税は引かれていました。これらは「働いて受け取った給与」にかかるものなので、出勤していた分には普通にかかります。整理するとこうなります。控除項目 育休中の扱い健康保険料 免除(0円)。免除の月は働いた分の給与からも引かれない厚生年金保険料 免除(0円)。同上雇用保険料 給与が出た分にはかかる。無給なら発生しない所得税 給与が出た分にはかかる。育児休業給付金は非課税住民税 免除されない(後述)健康保険料と厚生年金保険料は、合わせると額面の約15%(本人負担分)。月収30万円の人なら、毎月約4.2万円が引かれている計算です。これが育休中はまるごと消えます。年間にすれば50万円規模。小さくない金額です。 しかも免除されるのは本人負担分だけではありません。会社負担分も含めて免除されます。あなたが「育休中も会社に保険料の負担をかけているのでは」と気にする必要はありません。 公務員時代の第1子育休でも、共済組合の掛金が同じように免除されました。呼び方は違っても、構造は同じです。公務員と会社員の育休のお金の違いについては、別の記事で詳しく書く予定です。免除される条件:「月末ルール」と「14日ルール」 社会保険料の免除は、育休を取れば自動的に全期間が対象になる——わけではありません。月単位で判定されます。条件は2022年10月の法改正後、次の2つです。 条件①:月末時点で育休中(月末ルール) その月の末日に育休を取得していると、その月の保険料が免除されます。 たとえば6月30日を含んで育休を取っていれば、6月分の保険料が免除。逆に、6月1日から6月29日まで29日間育休を取っても、月末の30日に復帰していれば6月分は免除されません。 私の4月28日開始のケースがまさにこれでした。4月の育休はたった3日でも、月末の4月30日を含んでいたので、4月分の保険料がまるごと免除。日割りではなく月単位——ここがこの制度の特徴です。 条件②:同じ月の中で14日以上の育休(14日ルール) 月末を含まなくても、開始と終了が同じ月内で、14日以上育休を取れば、その月の保険料は免除されます。2022年10月に追加されたルールです。 産後パパ育休(出生時育児休業)のような短期取得でも、14日以上であれば免除が受けられるようになりました。 賞与は「1ヶ月超」のハードルがある 注意したいのが賞与(ボーナス)です。賞与にかかる社会保険料は、賞与月の末日を含む連続1ヶ月超の育休を取っている場合だけ免除されます。 「1ヶ月超」は暦日で厳密に判定されます。12月16日〜1月15日の取得はちょうど1ヶ月なので対象外。12月16日〜1月16日なら1ヶ月超で対象——1日の差で扱いが変わります。対象 免除の条件毎月の保険料 月末時点で育休中、または同月内に14日以上の育休賞与の保険料 賞与月の末日を含む連続1ヶ月超の育休私のように長期で取る場合は気にする必要はほぼありませんが、短期の育休を検討しているなら、開始日と終了日の設計で結果が変わります。 手続きは会社経由。本人がやることはほぼない 免除の申請は、会社(事業主)が年金事務所に届け出る仕組みです。私自身、免除のために自分で書類を書いた記憶がありません。育休の申請をすれば、あとは会社側で処理されます。誤解されがちな3つのポイント ここからが本題です。社会保険料免除には「知らないと損する」というより、「誤解したまま不安になる」ポイントが3つあります。 誤解①:「保険料を払わないと、将来の年金が減るのでは」 減りません。 育休中の免除期間は、保険料を納めた期間として年金記録に反映されます。それも、育休前の標準報酬月額(給与水準)のまま計算されます。未納でも猶予でもなく、「払ったことになる」のです。 健康保険も同じで、免除期間中も被保険者のまま。保険証は使えますし、傷病手当金などの給付条件も変わりません。 第1子のとき、私はここを誤解していて「育休の分だけ年金が減るなら、その分NISAを増やすべきか」と考えたことがあります。調べた結果、取り越し苦労でした。 誤解②:「税金も全部かからなくなる」 住民税は別です。 住民税は前年の所得に対して課税されます。育休に入った年は、前年=働いていた年の所得に対する住民税を払うことになります。給与天引き(特別徴収)ができなくなるので、自宅に納付書が届いて自分で払う(普通徴収)か、育休前の給与からまとめて引かれるか、いずれかの形になります。 公務員時代の第1子育休では、私も普通徴収に切り替わりました。納付書での支払いは年4回の分割が基本ですが、うっかり忘れそうだったので、私はまとめて全額払ってしまいました。残高は減りますが、「払い忘れて督促が来る」心配から解放されるので、資金に余裕があれば一括払いも選択肢です。 収入が減ったタイミングで、働いていた頃の税金の請求が届く——これが育休家計のいちばんの落とし穴です。月収30万円程度なら住民税は年間でおよそ十数万円。育休前に住民税の支払い分は現金で確保しておくことをおすすめします。 誤解③:「収入67%は、手取りも67%になる」 ここが今回いちばん伝えたいポイントです。 育児休業給付金は、休業開始時賃金の67%(181日目からは50%)。数字だけ見ると大幅減です。でも、この給付金には3つの「引かれないもの」があります。社会保険料がかからない(この記事のテーマ。働いていれば約15%引かれていた) 所得税がかからない(給付金は非課税) 翌年の住民税の算定にも入らない(非課税所得のため)働いているときの手取りは、額面の75〜80%程度。一方、育休中は「額面の67%」がほぼそのまま手元に残ります。比べる土俵を手取りに揃えると、67%給付の期間で手取りの約8割になる計算です。 「収入が3分の2になる」と「手取りが2割減る」では、受ける印象がだいぶ違います。私が育休前に身構えていたほど家計が苦しくならなかったのは、この構造のおかげでした。💡 自分の金額で試す:育休前の月収と育休月数を入れると、月ごとの給付額(67%→50%)と総受給額がグラフでわかります。会社員(雇用保険)・公務員(共済)の切り替えにも対応しています。 → 育休手当シミュレーターを使ってみる2025年・2026年の制度改正でさらに手厚くなった 私の第2子育休(2026年4月〜)は、ちょうど新制度の恩恵を受けるタイミングでした。2つ紹介します。 出生後休業支援給付金(2025年4月〜):最初の28日は「手取り10割」 2025年4月に新設された給付金です。両親がともに14日以上の育休を取るなどの要件を満たすと、最大28日間、給付率が13%上乗せされて80%になります。 80%の給付に、社会保険料免除と非課税を合わせると、手取りベースではほぼ10割。出生直後のいちばん大変な時期は、収入面の心配がほぼない状態で休めるようになりました。 子ども・子育て支援金(2026年4月〜):徴収が始まったが、育休中は対象外 2026年4月から、医療保険料に上乗せする形で「子ども・子育て支援金」の徴収が始まりました。会社員の本人負担は当面、標準報酬月額の0.115%(月収30万円で月345円程度)です。 この支援金は健康保険料とセットで徴収されるため、育休中で保険料が免除されていれば、支援金も徴収されません。免除の判定に連動する仕組みです。まとめ表:育休中のお金、何が消えて何が残るか項目 育休中の扱い 補足健康保険料 ✅ 免除 会社負担分も免除。保険証は使える厚生年金保険料 ✅ 免除 年金記録は納付済み扱い・将来の年金は減らない子ども・子育て支援金 ✅ 徴収されない 保険料免除に連動(2026年4月〜)所得税 ✅ かからない 育児休業給付金は非課税雇用保険料 ✅ かからない 給与支給がなければ発生しない住民税 ❌ 残る 前年所得に課税。納付書で自分で払う育児休業給付金 67%→50% 最初の28日は要件を満たせば80%(2025年4月〜)育休前にやっておきたい2つの準備 ①住民税の支払い原資を現金で取り分けておく 繰り返しになりますが、住民税だけは逃げられません。育休前の月収の約半月〜1ヶ月分を目安に、生活防衛資金とは別枠で確保しておくと、納付書が届いても慌てません。 ②短期育休なら、開始日・終了日を「月末」と「14日」で設計する 長期で取るなら何も考えなくて大丈夫です。2週間〜1ヶ月程度の短期取得を考えているなら、「月末を含むか」「同月内で14日以上か」「賞与月なら1ヶ月超か」の3点で、免除されるかどうかが変わります。取得計画の段階で、人事担当に確認しておく価値があります。 ちなみに、会社員の育児休業給付金の額は、育休取得前の直近6ヶ月の給与の平均をもとに決まります。つまり育休前の働き方が、育休中の収入を決めるのです。私がこの仕組みを意識してやっていたことについては、結果が出てから別の記事で書きます。まとめ:67%という数字に怯えなくていい 育休を取るか迷っている段階のあなたに、2回の育休を経験した立場から伝えたいことは1つです。 「67%」は額面の話。手取りで見れば約8割、最初の28日は10割相当。 社会保険料の免除は申請も難しくなく、年金も減らない。怖いのは住民税の請求だけで、それも事前に取り分けておけば対処できます。お金を理由に育休をあきらめる前に、手取りベースで家計をシミュレーションしてみてください。 我が家の育休中の家計まわりでは、出産費用と高額療養費制度についても記事にしています。 → 高額療養費制度を出産で2回体験した話【吸引分娩は約12万円・正常分娩は約27万円】 → 児童手当を全額S&P500に投資している話よくある質問(FAQ) Q1. 育休中の社会保険料免除は、自分で申請が必要ですか? 原則として本人の手続きは不要です。会社(事業主)が年金事務所・健康保険組合に「育児休業等取得者申出書」を提出することで免除されます。育休の申請をすれば会社側で処理されるのが一般的ですが、心配なら人事担当に「免除の届出をお願いします」と一言確認しておくと確実です。 Q2. 免除された期間の分、将来もらえる年金は減りますか? 減りません。育休中の免除期間は「保険料を納めた期間」として扱われ、年金額の計算では育休前の標準報酬月額がそのまま使われます。国民年金の免除制度(将来の年金額が一部減る)とは仕組みが違う点に注意してください。 Q3. 育休中も健康保険証は使えますか? 使えます。保険料が免除されている間も被保険者資格は継続するため、本人も扶養家族も今までどおり医療機関を受診できます。高額療養費や出産育児一時金などの給付も受けられます。 Q4. 育休中に住民税の納付書が届きました。払わないとだめですか? 支払いが必要です。住民税は前年の所得に課税されるため、育休中も働いていた年の分の請求は続きます。給与天引きができない期間は、納付書で自分で払う「普通徴収」に切り替わるのが一般的です。一括が厳しい場合は分割納付の相談もできます。なお、育児休業給付金は非課税なので、育休で所得が減った分は翌年度の住民税が大きく下がります。また、会社によっては復帰後に特別徴収(給与天引き)へ戻すための連絡が必要な場合があるので、復帰時に人事担当へ確認してください。 Q5. 数日だけの短い育休でも保険料は免除されますか? 月末を1日でも含んでいれば、その月の保険料は免除されます。月末を含まない場合は、同じ月の中で14日以上取得していることが条件です。たとえば月の前半に10日間だけ取る形だと、どちらの条件も満たさず免除されません。短期取得なら日程設計が重要です。 Q6. ボーナス(賞与)の社会保険料も免除されますか? 賞与月の末日を含む「連続1ヶ月超」の育休を取得している場合のみ免除されます。1ヶ月ちょうどでは対象外で、暦日で1日でも超えている必要があります。長期育休なら自然に満たしますが、賞与月前後の短期取得では免除されないケースが多い点に注意してください。{"@context":"https://schema.org","@type":"FAQPage","mainEntity":[{"@type":"Question","name":"育休中の社会保険料免除は、自分で申請が必要ですか?","acceptedAnswer":{"@type":"Answer","text":"原則として本人の手続きは不要です。会社(事業主)が年金事務所・健康保険組合に「育児休業等取得者申出書」を提出することで免除されます。育休の申請をすれば会社側で処理されるのが一般的ですが、心配なら人事担当に「免除の届出をお願いします」と一言確認しておくと確実です。"}},{"@type":"Question","name":"免除された期間の分、将来もらえる年金は減りますか?","acceptedAnswer":{"@type":"Answer","text":"減りません。育休中の免除期間は「保険料を納めた期間」として扱われ、年金額の計算では育休前の標準報酬月額がそのまま使われます。国民年金の免除制度(将来の年金額が一部減る)とは仕組みが違う点に注意してください。"}},{"@type":"Question","name":"育休中も健康保険証は使えますか?","acceptedAnswer":{"@type":"Answer","text":"使えます。保険料が免除されている間も被保険者資格は継続するため、本人も扶養家族も今までどおり医療機関を受診できます。高額療養費や出産育児一時金などの給付も受けられます。"}},{"@type":"Question","name":"育休中に住民税の納付書が届きました。払わないとだめですか?","acceptedAnswer":{"@type":"Answer","text":"支払いが必要です。住民税は前年の所得に課税されるため、育休中も働いていた年の分の請求は続きます。給与天引きができない期間は、納付書で自分で払う「普通徴収」に切り替わるのが一般的です。一括が厳しい場合は分割納付の相談もできます。なお、育児休業給付金は非課税なので、育休で所得が減った分は翌年度の住民税が大きく下がります。また、会社によっては復帰後に特別徴収(給与天引き)へ戻すための連絡が必要な場合があるので、復帰時に人事担当へ確認してください。"}},{"@type":"Question","name":"数日だけの短い育休でも保険料は免除されますか?","acceptedAnswer":{"@type":"Answer","text":"月末を1日でも含んでいれば、その月の保険料は免除されます。月末を含まない場合は、同じ月の中で14日以上取得していることが条件です。たとえば月の前半に10日間だけ取る形だと、どちらの条件も満たさず免除されません。短期取得なら日程設計が重要です。"}},{"@type":"Question","name":"ボーナス(賞与)の社会保険料も免除されますか?","acceptedAnswer":{"@type":"Answer","text":"賞与月の末日を含む「連続1ヶ月超」の育休を取得している場合のみ免除されます。1ヶ月ちょうどでは対象外で、暦日で1日でも超えている必要があります。長期育休なら自然に満たしますが、賞与月前後の短期取得では免除されないケースが多い点に注意してください。"}}]}

- 12 Jun, 2026

高額療養費制度を出産で2回体験した話【吸引分娩は約12万円・正常分娩は約27万円】

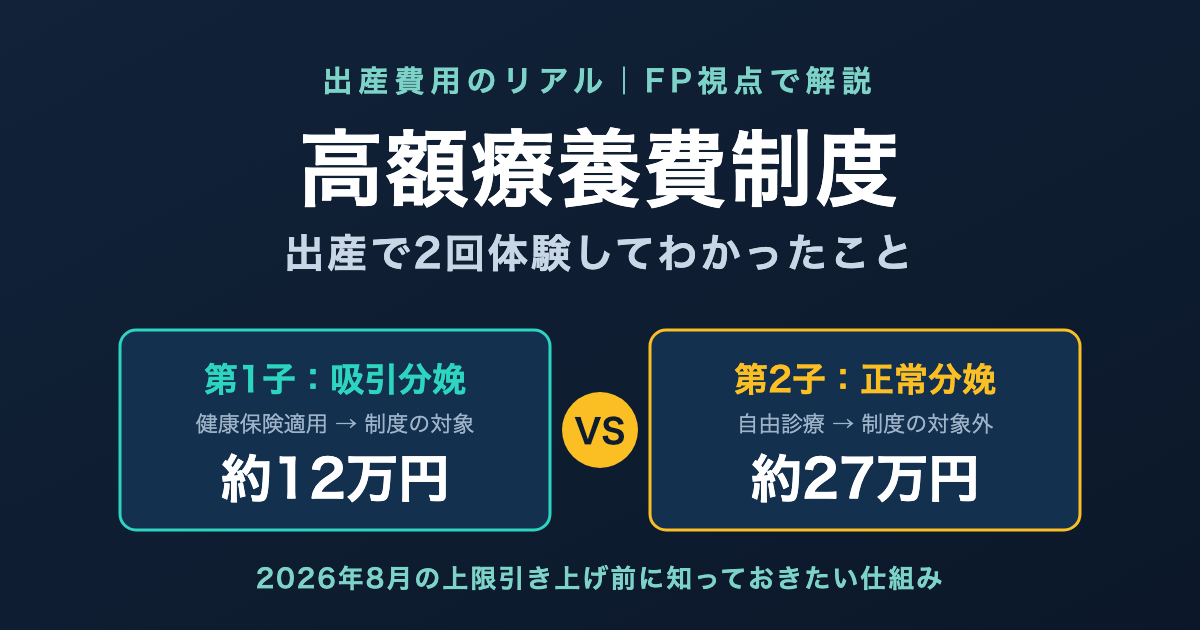

「出産費用って、結局いくら手元に用意しておけばいいの?」 第1子のとき、私も妻と同じ疑問を抱えていました。出産育児一時金が出るのは知っている。でも、それで足りるのか・足りないのか、退院の日まで正直よくわからなかったのです。 そして2人の子どもを授かった今、我が家には興味深いデータが残りました。第1子(吸引分娩)の窓口負担は約12万円、第2子(正常分娩)は約27万円。同じ「出産」なのに、自己負担は倍以上違ったのです。 この差を生んだのが、今回のテーマである高額療養費制度です。この記事を読むと、「どんな出産なら高額療養費の対象になるのか」「対象外の費用は何か」、そして2026年8月から始まる上限引き上げの中身がわかります。我が家の出産2回分のデータ——約12万円と約27万円の差 まず結論の対比表から。我が家(妻が出産・第1子は東京都内の病院、第2子は別の病院)の実数です。項目 第1子(2023年4月) 第2子(2026年4月)分娩の種類 吸引分娩(異常分娩) 正常分娩健康保険の適用 あり(保険診療) なし(自由診療)高額療養費制度 対象 対象外出産育児一時金 50万円(直接支払制度) 50万円(直接支払制度)窓口での自己負担 約12万円 約27万円(個室代4日分を含む)数字だけ見ると「吸引分娩の方が大変だったのに安い」という逆転現象が起きています。鍵は、吸引分娩が健康保険の適用される「異常分娩」扱いになること。保険診療になれば3割負担になり、さらに高額療養費制度で月の自己負担に上限がかかります。 一方、正常分娩は病気ではないため自由診療。健康保険も高額療養費も使えません。しかも第2子のときは4日分の個室代(差額ベッド代)も乗りました——これも後述しますが、高額療養費の対象外です。 「同じ出産でこんなに違うのか」というのが、2回体験した私の率直な感想です。第1子・吸引分娩:高額療養費の対象になった出産 分娩当日に「保険適用」へ切り替わった 第1子はお産が長引き、最終的に吸引分娩になりました。吸引分娩・鉗子分娩・帝王切開・陣痛促進剤の使用などは「異常分娩」として健康保険が適用されます。母子ともに無事だった安堵が先で、費用のことを考えたのは退院間際でしたが、請求書を見ると分娩関連の項目が保険診療として計算されていました。 医療費の3割負担でも出産はそれなりの金額になります。そこで効いたのが高額療養費制度です。我が家はマイナ保険証で受付していたため、限度額適用認定証を事前申請しなくても、窓口で自動的に限度額までの支払いで済みました。 結果、出産育児一時金50万円の直接支払制度を使った上での窓口差額は約12万円。 ちなみに第1子が生まれた2023年4月は、出産育児一時金が42万円から50万円に増額された、まさにその初月でした。1ヶ月早く生まれていたら8万円違ったわけで、制度改正のタイミングを身をもって体感した出産でもありました。 医療保険から約12万円の給付——それでも解約した 当時妻が加入していた民間医療保険から、吸引分娩を理由に給付金が約12万円出ました。自己負担とほぼ相殺です。 「ほら、医療保険入っててよかったじゃない」と思いますよね。私も一瞬そう思いました。 でも、我が家はその後この医療保険を解約しています。理由はシンプルで、高額療養費制度+健保組合の付加給付+貯蓄があれば、医療保険なしでも家計は揺らがないと整理できたからです。給付金をもらった経験があってもなお、払い続ける保険料と受け取る給付金の期待値で考えれば不要——これが我が家の結論でした。たまたま当たった宝くじを「だから買い続けるべき」とは言えないのと同じ理屈です。 解約に至る判断の詳細はがん保険・医療保険を全部解約した話に書いています。第2子・正常分娩:高額療養費が使えなかった出産 第2子(2026年4月生)は、幸いなことに正常分娩でした。母子ともに何のトラブルもない、ありがたいお産。ただし家計的には、正常分娩=自由診療=健康保険適用外=高額療養費の対象外という三段論法がそのまま効いてきます。 窓口で支払った額は約27万円。内訳として大きかったのが、4日分の個室代(差額ベッド代)です。産後の回復と上の子の面会を考えて個室を選んだので納得済みの出費ですが、ここで学びポイントがひとつ。 差額ベッド代は、仮に保険診療の入院であっても高額療養費の対象外です。「高額療養費があるから個室でも大丈夫」とはならない。希望して個室を選ぶなら、その分は純粋な自己負担として予算に組み込む必要があります。 なお、令和6年度の正常分娩の全国平均費用は約52万円。出産育児一時金の50万円では平均的にやや足が出る水準です。正常分娩を保険適用にする「出産費用の無償化」は2026年度をめどに制度設計が検討されていますが、この記事の執筆時点(2026年6月)では未実施です。高額療養費制度の基本——月の自己負担に上限がかかる仕組み ここから制度の中身を整理します。高額療養費制度は、同じ月の医療費の自己負担が所得に応じた上限額を超えた場合、超えた分が払い戻される公的医療保険の仕組みです。 1. 69歳以下は所得5区分・年収約370〜770万円なら月約8.7万円 69歳以下の上限額は所得で5区分に分かれます。多くの会社員が該当する年収約370〜770万円の区分なら、計算式は次のとおり。80,100円+(医療費−267,000円)×1%医療費が月100万円かかっても、自己負担は約8.7万円で収まる計算です。出産に限らず、大きな病気やケガでも医療費が青天井にならない——日本の公的医療保険の中核と言える制度です。 2. マイナ保険証なら事前申請が不要 以前は「限度額適用認定証」を健保に事前申請して窓口に出す必要がありましたが、マイナ保険証で受診すれば、窓口での支払いが自動的に限度額までになります。第1子のとき我が家が体験したのがまさにこれで、出産という余裕のないタイミングで申請手続きが要らないのは助かりました。 3. 世帯合算と多数回該当 同じ月に世帯内(同じ医療保険の加入者)で複数の自己負担があれば合算して上限を超えた分が払い戻されます。また、直近12ヶ月で3回以上上限に達すると、4回目以降は上限がさらに下がる多数回該当(年収約370〜770万円帯なら44,400円)もあります。長期治療になっても負担が逓減する設計です。 4. 健保組合の「付加給付」でさらに下がる 会社の健康保険組合によっては、高額療養費に上乗せして自己負担を月2〜2.5万円程度に抑える付加給付があります。妻の会社の健保組合にもこれがあり、我が家の場合は一定額を超えた分が翌月に還付される方式でした。 付加給付の有無は健保組合によって異なります。我が家の保険設計でこの付加給付がどう効いているかは、我が家の保険ポートフォリオ全公開で詳しく書きました。あなたの健保組合に付加給付があるかどうか——これは医療保険の要否判断を左右する重要情報なので、確認する価値があります。 5. 高額療養費の「対象外」を知っておく 意外と知られていないのが、対象外の費用です。差額ベッド代(個室・少人数部屋の追加料金) 入院中の食事代(標準負担額) 先進医療の技術料 自由診療(正常分娩はここに含まれます)第2子の約27万円は、まさに「自由診療+差額ベッド代」という対象外の組み合わせでした。高額療養費は万能の上限ではなく、保険診療の自己負担にだけ効く上限——ここを押さえておくと、入院・出産の資金計画の精度が上がります。2026年8月から上限額が引き上げ——改正の3つのポイント 家計目線で見逃せないのが、直近の制度改正です。高額療養費の上限引き上げは2025年に一度凍結されましたが、厚生労働省の資料のとおり、2026年8月と2027年8月の2段階で実施されることが決まりました(日本経済新聞の報道)。 ポイントは3つです。自己負担上限額の引き上げ——2026年8月を第1段階、2027年8月を第2段階として段階的に上限が上がります 年間上限の新設——月単位だけでなく年間の負担を見る仕組みが導入されます 家計への影響——「医療費の上限は月約8.7万円」という従来の目安が、所得区分によっては変わっていきます我が家のように「高額療養費+付加給付+貯蓄で医療保険の代わりにする」方針の家庭にとって、上限引き上げは前提条件の変化です。とはいえ、付加給付のある健保組合なら実質負担への影響は限定的なケースも多い。改正後の上限額と、自分の健保の付加給付をセットで確認する——これが2026年時点の正しい備え方だと考えています。 改正の詳細は今後も省令等で具体化されるため、最新情報は厚労省およびご自身の健保組合で確認してください。まとめ表:出産費用と公的制度の関係 2回の出産で学んだことを、制度の地図として整理します。制度・費用 正常分娩 異常分娩(吸引・鉗子・帝王切開等)健康保険(3割負担) 適用外(自由診療) 適用高額療養費制度 対象外 対象出産育児一時金(50万円) 対象 対象付加給付(健保組合による) 対象外 対象になり得る民間医療保険の給付 対象外が一般的 給付対象の商品が多い差額ベッド代・食事代 自己負担 自己負担(高額療養費の対象外)出産育児一時金はどちらの分娩でも出ます。差が付くのは健康保険と高額療養費——つまり「異常分娩になるかどうか」は事前にコントロールできないからこそ、両方のパターンで資金計画を立てておくのが現実的です。出産前に確認しておきたい3つの注意点 注意点1:自己負担の「上振れ幅」を見込んでおく 我が家の実例で言えば、12万円〜27万円のレンジ。個室を選ぶか、地域や病院の費用水準、分娩の経過で大きく変わります。一時金50万円とは別に、20〜30万円程度は手元資金を用意しておくと精神的に楽です。 注意点2:マイナ保険証を入院前に確認する 限度額の自動適用はマイナ保険証の利用登録が前提です。出産入院はいつ始まるかわからない——だからこそ、産前の余裕があるうちに利用登録と病院側の対応状況を確認しておくことをおすすめします。 注意点3:制度は変わる。最新情報は一次情報で この記事の数字は2026年6月執筆時点のものです。高額療養費は2026年8月・2027年8月に改正が控え、出産費用の保険適用も検討中。最新の制度内容は厚生労働省とご加入の健保組合で必ず確認してください。まとめ:医療保険より先に、自分の健保の付加給付を調べる 最後に、この記事で伝えたかったことを3点に絞ります。同じ出産でも、吸引分娩など異常分娩なら高額療養費の対象、正常分娩なら対象外。我が家の自己負担は約12万円と約27万円に分かれた 高額療養費には対象外がある。差額ベッド代・食事代・自由診療は別枠で予算化する 2026年8月から上限引き上げの改正が始まる。自分の所得区分の新しい上限額と、健保組合の付加給付をセットで把握する医療保険から約12万円の給付を受けた我が家が、それでも医療保険を解約した理由——それは、公的制度を調べ尽くした結果、「保険料を払い続けるより貯蓄で備える方が合理的」と確信できたからです。浮いた保険料の行き先については貯蓄型保険3社を解約してNISAに全額移した話で、それでも残すべき保険については掛け捨て生命保険の選び方で書いています。 まずは今日、あなたの健保組合のサイトで「付加給付」「一部負担金払戻金」を検索してみてください。医療費の備えの設計図は、そこから始まります。関連記事がん保険・医療保険を全部解約した話 我が家の保険ポートフォリオ全公開 貯蓄型保険3社を解約してNISAに全額移した話 掛け捨て生命保険の選び方よくある質問(FAQ) Q1. 正常分娩だと健康保険はまったく使えないのですか? 分娩自体は自由診療ですが、妊娠中の合併症の治療や、分娩中に医療行為(吸引分娩・帝王切開等)が発生した場合はその部分が保険診療になります。1回の入院の中で「保険診療部分」と「自由診療部分」が混在することもあります。明細書で内訳を確認してみてください。 Q2. 吸引分娩になるかは事前にわかりませんが、どう備えればいいですか? 事前にはわかりません。だからこそ「正常分娩で一時金を超える分(20〜30万円程度)+個室を選ぶならその分」を手元資金で備えるのが現実的です。異常分娩になった場合は高額療養費が効くため、自己負担はむしろ抑えられるケースが多いです。 Q3. 帝王切開の予定ですが、医療保険に入っておくべきですか? 帝王切開は保険診療なので、高額療養費制度と(あれば)健保組合の付加給付が使えます。妊娠後に医療保険へ加入しようとしても、帝王切開等が不担保(対象外)になる条件付き契約になるのが一般的です。我が家は給付金を受け取った経験を経てなお「公的制度+貯蓄で足りる」と判断して解約しました。 Q4. 限度額適用認定証はもう不要なのですか? マイナ保険証で受診すれば、原則として認定証なしで窓口負担が限度額までになります。ただしマイナ保険証に対応していない医療機関や、利用登録をしていない場合は従来どおり認定証の事前申請が必要です。出産予定の病院の対応状況を産前に確認しておくと確実です。 Q5. 付加給付があるかどうかは、どこで調べられますか? 加入している健康保険組合の公式サイトか、組合員向けハンドブックで「付加給付」「一部負担金払戻金」という項目を探してください。協会けんぽには付加給付はありません。給付方法(自動還付か申請制か)と基準額(月2〜2.5万円程度が多い)も合わせて確認しましょう。 Q6. 2026年8月の改正で、出産費用の負担も増えますか? 正常分娩はもともと高額療養費の対象外なので、改正の直接の影響はありません。影響があるのは異常分娩などの保険診療部分で、所得区分によっては自己負担上限が上がります。一方で正常分娩の保険適用(出産無償化)が2026年度をめどに検討されており、出産費用をめぐる制度は変化の途中です。 Q7. 出産育児一時金の「直接支払制度」とは何ですか? 健康保険から病院へ一時金(50万円)が直接支払われ、退院時はその差額だけを窓口で精算する仕組みです。我が家は2回ともこれを利用し、第1子は約12万円・第2子は約27万円の差額支払いでした。まとまった出産費用を一時的に立て替える必要がないので、対応している病院なら利用をおすすめします。 Q8. 高額療養費の払い戻しは自動ですか? マイナ保険証や限度額適用認定証を使えば窓口支払いの時点で限度額までになるため、原則手続き不要です。それらを使わず限度額を超えて支払った場合は、加入する健康保険への申請が必要なケースがあります(健保組合によっては自動払い戻し)。時効は診療月の翌月1日から2年です。{"@context":"https://schema.org","@type":"FAQPage","mainEntity":[{"@type":"Question","name":"正常分娩だと健康保険はまったく使えないのですか?","acceptedAnswer":{"@type":"Answer","text":"分娩自体は自由診療ですが、妊娠中の合併症の治療や、分娩中に医療行為(吸引分娩・帝王切開等)が発生した場合はその部分が保険診療になります。1回の入院の中で「保険診療部分」と「自由診療部分」が混在することもあります。明細書で内訳を確認してみてください。"}},{"@type":"Question","name":"吸引分娩になるかは事前にわかりませんが、どう備えればいいですか?","acceptedAnswer":{"@type":"Answer","text":"事前にはわかりません。だからこそ「正常分娩で一時金を超える分(20〜30万円程度)+個室を選ぶならその分」を手元資金で備えるのが現実的です。異常分娩になった場合は高額療養費が効くため、自己負担はむしろ抑えられるケースが多いです。"}},{"@type":"Question","name":"帝王切開の予定ですが、医療保険に入っておくべきですか?","acceptedAnswer":{"@type":"Answer","text":"帝王切開は保険診療なので、高額療養費制度と(あれば)健保組合の付加給付が使えます。妊娠後に医療保険へ加入しようとしても、帝王切開等が不担保(対象外)になる条件付き契約になるのが一般的です。我が家は給付金を受け取った経験を経てなお「公的制度+貯蓄で足りる」と判断して解約しました。"}},{"@type":"Question","name":"限度額適用認定証はもう不要なのですか?","acceptedAnswer":{"@type":"Answer","text":"マイナ保険証で受診すれば、原則として認定証なしで窓口負担が限度額までになります。ただしマイナ保険証に対応していない医療機関や、利用登録をしていない場合は従来どおり認定証の事前申請が必要です。出産予定の病院の対応状況を産前に確認しておくと確実です。"}},{"@type":"Question","name":"付加給付があるかどうかは、どこで調べられますか?","acceptedAnswer":{"@type":"Answer","text":"加入している健康保険組合の公式サイトか、組合員向けハンドブックで「付加給付」「一部負担金払戻金」という項目を探してください。協会けんぽには付加給付はありません。給付方法(自動還付か申請制か)と基準額(月2〜2.5万円程度が多い)も合わせて確認しましょう。"}},{"@type":"Question","name":"2026年8月の改正で、出産費用の負担も増えますか?","acceptedAnswer":{"@type":"Answer","text":"正常分娩はもともと高額療養費の対象外なので、改正の直接の影響はありません。影響があるのは異常分娩などの保険診療部分で、所得区分によっては自己負担上限が上がります。一方で正常分娩の保険適用(出産無償化)が2026年度をめどに検討されており、出産費用をめぐる制度は変化の途中です。"}},{"@type":"Question","name":"出産育児一時金の「直接支払制度」とは何ですか?","acceptedAnswer":{"@type":"Answer","text":"健康保険から病院へ一時金(50万円)が直接支払われ、退院時はその差額だけを窓口で精算する仕組みです。我が家は2回ともこれを利用し、第1子は約12万円・第2子は約27万円の差額支払いでした。まとまった出産費用を一時的に立て替える必要がないので、対応している病院なら利用をおすすめします。"}},{"@type":"Question","name":"高額療養費の払い戻しは自動ですか?","acceptedAnswer":{"@type":"Answer","text":"マイナ保険証や限度額適用認定証を使えば窓口支払いの時点で限度額までになるため、原則手続き不要です。それらを使わず限度額を超えて支払った場合は、加入する健康保険への申請が必要なケースがあります(健保組合によっては自動払い戻し)。時効は診療月の翌月1日から2年です。"}}]}※本記事は運営者個人の体験・調査に基づくものです。最新の制度内容は厚生労働省・ご加入の健康保険組合等でご確認ください。詳細は免責事項をご確認ください。

- 11 Jun, 2026

NISAの始め方を入門者向けに解説【口座開設から最初の積立設定まで4ステップ】

「NISAがお得らしいのはわかった。で、何から始めればいいの?」 数年前の私が、まさにこの状態でした。ニュースでも職場でも「NISA」という言葉は聞く。やったほうがいいんだろうなとは思う。でも、証券口座?つみたて投資枠?何それ——と、調べるたびに知らない言葉が出てきて、結局何ヶ月も放置していました。 当時の私は、毎月数万円を貯蓄型保険に払い込んでいました。その後FP3級を取り、保険の中身を自分で計算できるようになって、貯蓄型保険3社をすべて解約してNISAに移行。いまは夫婦でNISAをフル活用しています。 この記事では、「これからNISAを始める人」が口座開設から最初の積立設定までたどり着くための手順を、4ステップで具体的に解説します。専門用語は最小限に、つまずきやすいポイントは私の実体験ベースで書きます。 「本当に増えるの?」という疑問には、私自身の旧つみたてNISAの運用実績(積立元本102.5万円 → 評価額228.6万円)を、楽天証券のスクリーンショット付きで先にお見せします。 NISAとは:運用益が非課税になる制度 NISAは、ひとことで言うと「投資の利益に税金がかからなくなる口座」です。 通常、投資で得た利益(値上がり益や配当金)には約20%の税金がかかります。たとえば100万円の利益が出ても、手元に残るのは約80万円。NISA口座ならこの税金がゼロになり、100万円がまるごと手元に残ります。 2024年に制度が大幅に拡充された「新NISA」の要点がこちらです。項目 内容対象 18歳以上つみたて投資枠 年間120万円(長期積立向けの投資信託)成長投資枠 年間240万円(投資信託に加え個別株・ETFも可)年間投資枠の合計 最大360万円生涯の非課税保有限度額 1,800万円(うち成長投資枠は1,200万円まで)非課税期間 無期限売却した場合 売却分の枠が翌年復活する枠の名前が2つ出てきましたが、初心者のうちは難しく考える必要はありません。「つみたて投資枠で、毎月コツコツ投資信託を積み立てる」——これだけでNISAの恩恵は十分に受けられます。 私の実績:旧つみたてNISAの102.5万円が228.6万円になった 制度の説明だけでは実感が湧かないと思うので、私自身の運用実績を先にお見せします。 私は2024年の新NISA開始より前の旧つみたてNISA(年間40万円が上限だった旧制度)で、2021年4月から2023年12月まで積立をしていました。買っていたのはeMAXIS Slimの2本です。 楽天証券の「投信あしあと」画面のスクリーンショットがこちら(2026年6月時点)。数字をまとめるとこうなります。項目 S&P500 オルカン 合計累計積立額 545,000円 480,000円 1,025,000円評価額 1,222,509円 1,064,247円 2,286,756円評価損益 +677,509円(+124.31%) +584,247円(+121.71%) +1,261,756円(約+123%)積み立てたのは2年9ヶ月間で、合計102.5万円。月の積立額は当初2.5万円から始めて途中で増額し、2022年・2023年は年40万円の枠を満額使いました。 そして注目してほしいのは、2023年12月を最後に、1円も追加投資していないことです。2024年からは新NISA口座での積立に切り替えたため、旧つみたてNISA分はただ放置しているだけ。それでも約5年間の運用で元本の2.2倍以上に育ちました。 利益の約126万円に通常かかるはずの税金(20.315%)は約25.6万円。NISAだからこれがゼロです。年40万円という小さな枠だった旧制度ですらこの結果——新NISAの枠はこの9倍(年360万円)あります。 もちろんこれは相場が好調だった期間の結果であり、常にこのペースで増えるわけではありません。それでも「コツコツ積み立てて放置する」だけで何が起こりうるかの、リアルな実例にはなると思います。 NISAを始めるべき3つの理由 「やったほうがいいのは聞いてるけど、踏み切れない」という人に向けて、私が考える理由を3つだけ挙げます。 理由1:銀行預金だけではお金の価値が目減りする 大手銀行の普通預金金利は年0.2%前後。100万円を1年預けても利息は2,000円程度です。 一方で、物価は上がり続けています。お米も外食も保険料も、数年前より明らかに高い。預金の数字は減らなくても、買えるものが減っていく——これがインフレの怖さです。長期の資産形成では、物価上昇に負けない成長が期待できる株式インデックスへの投資が、現実的な対抗手段になります。 理由2:非課税の効果は、金額が育つほど大きくなる 仮に毎月3万円を年利5%で20年積み立てると、元本720万円に対して評価額は約1,230万円。利益は約510万円です。 課税口座ならこの利益に約20%、つまり約100万円の税金がかかります。NISAならゼロ。同じ商品を同じ期間積み立てても、口座が違うだけで100万円の差がつきます。 これは仮定の計算ではありません。先ほどの私の実績でも、利益約126万円に対する約25.6万円の税金が、NISAだからゼロになっています。💡 自分の金額で試す:毎月の積立額・利回り・期間を入れると、将来いくらになるかと「NISAだといくら得か(税額の差)」がグラフでわかります。 → 複利計算シミュレーターを使ってみる理由3:少額から始められて、いつでも引き出せる NISAは月100円や1,000円からでも始められます。そして、iDeCoと違っていつでも売却して現金化できます。 「資金が拘束されるのが怖い」という理由で迷っているなら、その心配はNISAには当てはまりません。やめたくなったら、いつでもやめられます。 NISAの始め方:4ステップ ここからが本題です。実際の手順を順番に説明します。 ステップ1:証券会社を選ぶ(ネット証券一択) NISA口座は銀行でも開設できますが、ネット証券を強くおすすめします。理由は、銀行の窓口では取扱商品が少なく、手数料の高い商品をすすめられるリスクもあるからです。 そして重要な注意点がひとつ。NISA口座は1人1口座しか持てません。複数の証券会社に口座を作っても、NISAが使えるのは1社だけ。だからこそ、最初に長く付き合える証券会社を選ぶのが大事です。 私は楽天証券・SBI証券・マネックス証券の3社すべてを実際に使った結果、投資初心者には楽天証券をすすめています。管理画面が圧倒的に見やすく、楽天ポイントも貯まるからです。3社の正直な比較はこちらの記事に書きました。 各社の口座開設ページはこちらです。楽天証券(公式サイト):初心者に一番おすすめ。楽天経済圏ユーザーならなおさら SBI証券(公式サイト):取扱銘柄数が業界最多。三井住友カード積立でVポイント マネックス証券(公式サイト):米国株に強い。クレカ積立のポイント還元率が高いステップ2:口座開設を申し込む(NISA口座も同時に) 証券会社を決めたら、公式サイトから口座開設を申し込みます。所要時間はスマホで10〜15分程度です。 用意するものは2つだけ。マイナンバーカード(または通知カード+運転免許証) 銀行口座(入金用)申込画面で迷いやすいポイントを2つ補足します。「NISA口座を開設する」に必ずチェックを入れる。総合口座だけ開いてNISA口座を忘れるのが、初心者の定番のつまずきです 口座種別は「特定口座(源泉徴収あり)」を選ぶ。NISA枠を超えて投資した場合の税金を証券会社が処理してくれる設定で、確定申告が不要になります申し込み後、税務署の審査(NISA口座は1人1口座のため)を経て、1〜2週間程度で開設完了の連絡が来ます。 ステップ3:積立設定をする(クレカ積立がおすすめ) 口座が開設できたら、毎月の積立を設定します。 ここでのおすすめはクレジットカード積立です。楽天証券なら楽天カード、SBI証券なら三井住友カードで投信を積み立てられて、積立額に応じてポイントが付きます。引き落とし忘れの心配もなく、完全に自動で積立が続く仕組みになります。 そして金額です。ここで私から、初心者に一番伝えたいことを書きます。 最初から大金を入れないでください。少額の積立から始めて、まず値動きに慣れることが先決です。 「枠が年360万円あるなら、貯金からまとめて入れたほうが得では?」と考えたくなります。理屈の上ではそういう計算も成り立ちます。でも、投資を始めたばかりの人にとっての最大のリスクは、相場の下落ではなく値動きに心が耐えられず、下がったところで怖くなって売ってしまうことです。 月1万円の積立なら、評価額が10%下がっても数千円のマイナス。「こういうものか」と冷静に観察できます。これが貯金からまとめて入れた数百万円だったら——10%の下落は数十万円です。投資に慣れていない状態でこの数字を見て、平常心でいられる人は多くありません。 少額で始めて、上がるのも下がるのも一通り経験する。自分が値動きに動じなくなってから金額を増やせばいいのです。非課税枠は逃げません。重要なのは金額の大きさよりも、途中でやめずに続けられることです。 ひとつだけ前提条件があります。生活費の3〜6ヶ月分の現金(生活防衛資金)は投資に回さず、預金で確保しておくこと。急な出費のたびに投資信託を売却していては、長期投資になりません。 ステップ4:商品を選ぶ(最初は低コストのインデックスファンド1本) 最後に「何を買うか」です。初心者が最初に選ぶべきは、低コストのインデックスファンド1本。具体的には次のどちらかが定番です。eMAXIS Slim 全世界株式(オール・カントリー):通称オルカン。全世界の株式にまるごと分散投資 eMAXIS Slim 米国株式(S&P500):米国の主要500社に投資どちらも信託報酬(保有コスト)が業界最低水準で、つみたて投資枠の対象です。「全世界に分散したいならオルカン、米国経済の成長に賭けるならS&P500」という選び方で、どちらか1本で十分です。 ちなみに私のNISAは、インデックスファンドと高配当株を5:5で持つ構成です。この理由はポートフォリオ公開記事に書きましたが、これは投資に慣れてからの応用編。最初の1本はオルカンかS&P500で間違いありません。 初心者がつまずきやすい3つの不安への答え 最後に、私自身が始める前に感じていた不安と、いま思う答えを書きます。 不安1:「暴落したらどうしよう」 暴落は、長期投資を続けていれば必ず遭遇します。私も保有資産が大きく下がる局面を経験しました。 大事なのは、暴落時に売らないこと。むしろ積立を続けていれば、安い価格でたくさんの口数を買えるチャンスになります。実際、わが家の児童手当のS&P500積立は、下落局面でも自動積立を止めなかったことで、その後の回復局面でリターンが大きく伸びました。 不安2:「元本割れが怖い」 投資である以上、元本割れの可能性はゼロにはなりません。ただし、全世界株式や米国株式のインデックスは、15年以上の保有でプラスに着地してきたという過去データがあります。 だからこそ「使う予定のないお金で」「長期で」が鉄則です。逆に言うと、数年以内に使う予定のあるお金(住宅の頭金など)は投資に回すべきではありません。 不安3:「今は高値だから、下がってから始めたい」 これは私も思っていました。でも、ベストなタイミングは誰にもわかりません。プロでも当てられません。 毎月定額を積み立てる方式(ドルコスト平均法)なら、高いときには少なく、安いときには多く買うことになり、タイミングを当てる必要そのものがなくなります。「下がってから」と待っているあいだの非課税期間と複利の時間こそが、一番もったいないコストです。 まとめ:NISAの最初の一歩は「口座開設の申し込み」だけ この記事の要点を整理します。NISAは運用益約20%の税金がゼロになる制度:年間最大360万円・生涯1,800万円・非課税は無期限 私の旧つみたてNISA実績は元本102.5万円 → 評価額228.6万円(+123%):積立停止後の放置期間も複利が働き続けた 始め方は4ステップ:ネット証券を選ぶ → 口座開設(NISA口座を忘れずに)→ クレカ積立を設定 → 低コストインデックスファンドを1本選ぶ 最初から大金を入れず、少額の積立で値動きに慣れる:動じなくなってから増額すればいい。非課税枠は逃げない 生活防衛資金(生活費3〜6ヶ月分)は現金で確保してから始める 暴落・高値の心配は、長期×積立がそのまま答えになる振り返って思うのは、一番大変だったのは投資の勉強ではなく、「口座開設を申し込む」という最初の一歩だったということです。申し込みさえしてしまえば、あとは流れに乗って進みます。 何ヶ月も「いつかやろう」のまま貯蓄型保険にお金を入れ続けていた私のようにならないために——この週末の15分で、最初の一歩を踏み出してみてください。 よくある質問(FAQ) Q1. NISA口座は銀行と証券会社、どちらで開くべきですか? 証券会社(特にネット証券)をおすすめします。銀行は取扱商品が少なく、eMAXIS Slimシリーズのような低コストファンドを扱っていない場合があります。また、NISA口座は1人1口座のため、後から証券会社に変えたくなると金融機関変更の手続きが必要になり手間がかかります。 Q2. 毎月いくらから始めるべきですか? 無理のない金額で大丈夫です。月100円や1,000円から設定できます。むしろ最初から大金を入れるのはおすすめしません。少額の積立で値動きに慣れ、評価額の上下に動じなくなってから増額するほうが、結果的に長く続けられます。ただし生活防衛資金(生活費3〜6ヶ月分)の確保が先です。 Q3. 積み立てたお金は途中で引き出せますか? 引き出せます。NISAはiDeCoと違って資金拘束がなく、いつでも売却して現金化できます。しかも売却した分の非課税枠は翌年に復活するため、ライフイベントでお金が必要になっても柔軟に対応できます。 Q4. つみたて投資枠と成長投資枠、どちらを使えばいいですか? 初心者はつみたて投資枠だけで十分です。年間120万円(月10万円)まで積み立てられるので、ほとんどの人はこの枠内に収まります。成長投資枠は個別株や高配当株など、投資に慣れてから検討すれば大丈夫です。 Q5. NISAとiDeCo、どちらを先に始めるべきですか? 一般論として、流動性を重視するならNISAが先です。iDeCoは掛金が所得控除になる強力な節税メリットがある一方、原則60歳まで引き出せません。教育費や住宅費などのライフイベントが控えている世代は、まずNISAで「いつでも使える非課税資産」を作るのが安全です。 Q6. 子ども用のNISAはありますか? 現行NISAは18歳以上が対象ですが、2027年1月から未成年向けの「こどもNISA」が始まる予定です(年間60万円・上限600万円・非課税無期限)。制度の詳細とわが家の活用戦略はこどもNISAの解説記事にまとめています。{"@context":"https://schema.org","@type":"FAQPage","mainEntity":[{"@type":"Question","name":"NISA口座は銀行と証券会社、どちらで開くべきですか?","acceptedAnswer":{"@type":"Answer","text":"証券会社(特にネット証券)をおすすめします。銀行は取扱商品が少なく、eMAXIS Slimシリーズのような低コストファンドを扱っていない場合があります。また、NISA口座は1人1口座のため、後から証券会社に変えたくなると金融機関変更の手続きが必要になり手間がかかります。"}},{"@type":"Question","name":"毎月いくらから始めるべきですか?","acceptedAnswer":{"@type":"Answer","text":"無理のない金額で大丈夫です。月100円や1,000円から設定できます。むしろ最初から大金を入れるのはおすすめしません。少額の積立で値動きに慣れ、評価額の上下に動じなくなってから増額するほうが、結果的に長く続けられます。ただし生活防衛資金(生活費3〜6ヶ月分)の確保が先です。"}},{"@type":"Question","name":"積み立てたお金は途中で引き出せますか?","acceptedAnswer":{"@type":"Answer","text":"引き出せます。NISAはiDeCoと違って資金拘束がなく、いつでも売却して現金化できます。しかも売却した分の非課税枠は翌年に復活するため、ライフイベントでお金が必要になっても柔軟に対応できます。"}},{"@type":"Question","name":"つみたて投資枠と成長投資枠、どちらを使えばいいですか?","acceptedAnswer":{"@type":"Answer","text":"初心者はつみたて投資枠だけで十分です。年間120万円(月10万円)まで積み立てられるので、ほとんどの人はこの枠内に収まります。成長投資枠は個別株や高配当株など、投資に慣れてから検討すれば大丈夫です。"}},{"@type":"Question","name":"NISAとiDeCo、どちらを先に始めるべきですか?","acceptedAnswer":{"@type":"Answer","text":"一般論として、流動性を重視するならNISAが先です。iDeCoは掛金が所得控除になる強力な節税メリットがある一方、原則60歳まで引き出せません。教育費や住宅費などのライフイベントが控えている世代は、まずNISAで「いつでも使える非課税資産」を作るのが安全です。"}},{"@type":"Question","name":"子ども用のNISAはありますか?","acceptedAnswer":{"@type":"Answer","text":"現行NISAは18歳以上が対象ですが、2027年1月から未成年向けの「こどもNISA」が始まる予定です(年間60万円・上限600万円・非課税無期限)。制度の詳細とわが家の活用戦略はこどもNISAの解説記事にまとめています。"}}]}免責事項:本記事は筆者個人の体験談・考え方を共有するものであり、特定の金融商品の購入を推奨するものではありません。制度内容は執筆時点の情報です。投資判断は必ずご自身の責任で行ってください。

- 10 Jun, 2026

こどもNISAが2027年1月に始まる【制度の要点と、わが家の移行戦略を全公開】

「ジュニアNISAが終わってから、子どもの教育資金ってどこで運用すればいいの?」 2023年末にジュニアNISAが廃止されてから、ずっとモヤモヤしていた問いです。子ども名義の非課税口座という選択肢が消え、わが家も含めて多くの家庭が「子ども名義の特定口座」という次善の策でつないできました。 その空白が、ようやく埋まります。 2025年12月に閣議決定された令和8年度税制改正大綱で、「こどもNISA」が2027年1月から始まることが正式に盛り込まれました。 この記事では、こどもNISAの制度の要点と、ジュニアNISAとの違い、そして子ども2人を育てるわが家が「特定口座からこどもNISAへどう移行するか」の実際の戦略まで、全部書きます。 こどもNISAとは:2027年1月開始予定の未成年向け非課税制度 まず制度の要点を表で整理します。項目 内容開始時期 2027年1月(予定)対象年齢 0〜17歳(口座開設年の1月1日時点)年間投資枠 60万円(月5万円ペース)非課税保有限度額 600万円非課税期間 無期限投資対象 つみたて投資枠対象の投資信託に限定(個別株は不可)払い出し 12歳まで原則不可(災害時等の例外あり)。12歳以降は教育費・生活費等の理由+本人同意で可能18歳到達後 現行NISAのつみたて投資枠に自動移行ポイントは3つです。 ポイント1:非課税期間が無期限 ジュニアNISAの非課税期間は5年でした。こどもNISAは現行の新NISAと同じく無期限です。0歳で始めれば、18歳までの最長18年間、そのまま大人のNISAに引き継いで何十年でも、非課税のまま運用を続けられます。 ポイント2:年間60万円・上限600万円という枠の大きさ 年間60万円は月5万円ペース。児童手当(月1万〜1.5万円)を全額入れてもまだ余裕があり、お年玉やお祝い金、祖父母からの贈与まで受け止められるサイズです。 上限600万円は、0歳から年60万円ずつ入れると10歳で使い切る計算になります。大学費用の準備という観点では十分すぎる枠です。 ポイント3:投資対象はつみたて投資枠の投資信託のみ 個別株やアクティブな売買はできません。eMAXIS Slimシリーズのような、金融庁の基準を満たした長期積立向けの投資信託に限定されています。 「選択肢が少ない」と見ることもできますが、私はむしろ子どもの教育資金にふさわしい設計だと受け止めています。18年スパンの資金で個別株の売買をする必要はありません。 ジュニアNISAと何が違うのか 廃止されたジュニアNISAと並べると、改善ぶりがよくわかります。項目 ジュニアNISA(〜2023年) こどもNISA(2027年〜)年間投資枠 80万円 60万円非課税期間 5年 無期限非課税限度額 400万円(80万×5年) 600万円投資対象 株式・投資信託など つみたて投資枠対象の投信のみ払い出し制限 18歳まで原則不可 12歳以降は条件付きで可能年間枠こそ80万円から60万円に減りましたが、非課税期間の無期限化と、払い出し制限の緩和で、使い勝手は大きく改善しています。 ジュニアNISA最大の欠点は「18歳まで払い出せない(払い出すと過去の利益まで遡って課税)」という縛りでした。中学・高校で急にお金が必要になっても動かせない——この使いにくさが、口座数が伸び悩んだ一因です。こどもNISAは12歳以降なら教育費・生活費等の理由と本人同意で払い出せるため、私立中学への進学のような「18歳より前の出口」にも対応できます。 わが家の現状:子ども2人の教育資金はこう運用している わが家には2人の子どもがいます(上の子は3歳、下の子は0歳)。現在の運用状況はこうです。資金 口座 商品上の子のジュニアNISA 子ども名義のジュニアNISA口座 2023年に年間枠80万円を全額投資済み児童手当 子ども名義の特定口座 eMAXIS Slim 米国株式(S&P500)お小遣い・お年玉 子ども名義の特定口座 eMAXIS Slim 全世界株式(オルカン)学費の残り 現金預金 —上の子は0歳のときから運用を始めています。当時はまだジュニアNISAの新規買付が可能だったため、最後の1年だけ年間枠80万円を全額使いました。この80万円は制度廃止後も18歳まで非課税のまま保有を続けられます(継続管理勘定)。 児童手当は全額、子ども名義の楽天証券特定口座でS&P500に積み立てています。この運用の実績(1年10ヶ月で+30%)は児童手当を全額S&P500に投資した実録記事でスクリーンショット付きで公開しています。 そして、わが家には運用の使い分けルールがあります。学費に使うお金 → S&P500:過去の長期リターンの優位性を重視 お小遣い・お年玉 → オルカン:本人に渡す可能性が高いお金なので、より分散の効いた全世界株で学資保険を使っていない理由は学資保険ではなくNISAを選んだ記事に書いたとおりです。返戻率105〜110%の学資保険より、18年の長期運用のほうが期待値が高いという判断です。💡 18年の複利を試算:毎月の積立額・利回り・期間を入れると、子どもが18歳になるまでにいくらになるか(複利)と、NISAの非課税メリットがグラフでわかります。 → 複利計算シミュレーターを使ってみるわが家のこどもNISA活用戦略:4つの方針 ここからが本題です。2027年1月にこどもNISAが始まったら、わが家はこう動きます。 方針1:開始したら現金預金からフル投資する 現在、学費用の資金の一部は現金預金で持っています。こどもNISAが始まり次第、この現金を子ども2人分の枠(年間60万円×2人=120万円)に充てて、フルで投資していく予定です。 「現金で持っておかなくて大丈夫?」と思うかもしれません。わが家の考え方はシンプルで、上の子でも大学入学まで15年あるためです。15年あれば、途中の暴落を織り込んでも株式インデックスがプラスで着地する可能性が高い——これは親のNISA運用でも一貫している考え方です。 ただし出口は別です。学費を実際に使う時期が見えてきたら、段階的に現金化していくつもりです。大学入学の2〜3年前から少しずつ売却していけば、直前の暴落で学費が消えるリスクを抑えられます。 方針2:特定口座からこどもNISAへ「少額の課税のうちに」移行する 現在の子ども名義の特定口座は、運用益に約20%の課税があります。こどもNISAが始まったら、特定口座の資産を売却して、こどもNISAの枠で買い直していく予定です。 ここで気になるのが「売却時に含み益へ課税されるのでは?」という点です。 そのとおりです。承知の上で移行します。 理由は単純な算数です。今の含み益は十数万円程度——課税されても数万円です。一方、このまま特定口座で18歳まで運用を続ければ、含み益は数十万〜百万円規模に育つ可能性があります。そのときの課税は数十万円。含み益が小さい今のうちに一度税金を払って非課税枠に移したほうが、トータルの手取りは大きくなる見込みです。 移行は年間60万円の枠に合わせて、数年かけて順次進めるイメージです。 方針3:「学費=S&P500、お小遣い=オルカン」の使い分けは継続する こどもNISAに移行しても、商品の使い分けルールは変えません。つみたて投資枠対象の投資信託にeMAXIS Slim S&P500もオルカンも含まれているため、今の運用をそのまま非課税枠に引っ越せます。 方針4:下の子は0歳からこどもNISA世代 下の子は2026年生まれ。こどもNISAが始まる2027年に1歳になるので、ほぼフルに制度を使える世代です。 0歳の上の子のときはジュニアNISA終了直前で1年分しか使えませんでしたが、下の子は0歳台から無期限の非課税運用ができます。きょうだいで使える制度が違うのは少しモヤッとしますが、これは時代のめぐり合わせなので割り切っています。 12歳払い出し制限を、親としてどう見るか こどもNISAには「12歳まで原則払い出し不可、12歳以降は教育費・生活費等の理由+本人同意で払い出し可能」という制度設計があります。 正直に言うと、この制限は実質的には形骸化すると思っています。12歳の子どもが親の「学費に使うからね」という説明に反対するケースは、現実にはほぼないからです。 それでも、私はこの設計を良い制度だと評価しています。 理由は、12歳——ちょうど小学校卒業のタイミングで、親が子どもにお金の話をする「公式なきっかけ」になるからです。 「あなた名義の口座にこれだけのお金があって、こうやって運用されてきた。ここから先は、あなたの同意がないと動かせない」——この会話そのものが、教科書では教えられない金融教育です。お年玉をオルカンで運用してきたわが家にとって、運用の実物を見せながらこの話ができるのは、むしろ楽しみだったりします。 注意点:制度はまだ「大綱」段階 最後に、大事な注意点をひとつ。 こどもNISAは2025年12月の税制改正大綱に盛り込まれた段階で、今後の国会での法案成立を経て正式決定となります。年間枠や開始時期などの細部は変わる可能性があります。 また、子ども名義の口座に親の資金を入れる場合は贈与税の考慮が必要です。年間110万円の基礎控除内であれば非課税ですが、こどもNISAの年間枠60万円に加えてお年玉やお祝い金を入れる場合は、合計額を意識しておくと安心です。 口座開設の受付がいつ始まるかは各証券会社の発表待ちです。わが家はすでに子ども名義の口座を楽天証券に持っているので、こどもNISAも同じ楽天証券で開設する予定です(証券会社の選び方はネット証券3社の比較記事をどうぞ)。 まとめ:ジュニアNISA終了の「空白」がようやく埋まる こどもNISAの要点と、わが家の戦略を整理します。2027年1月開始予定:0〜17歳対象、年間60万円、上限600万円、非課税無期限 ジュニアNISAの弱点を改善:非課税期間の無期限化+12歳以降の条件付き払い出し わが家は開始次第フル投資:現金預金から子ども2人分の枠へ 特定口座からは「含み益が小さい今のうちに」移行:課税額が少ないうちに非課税枠へ引っ越す 12歳払い出し制限は金融教育のきっかけ:形骸化はするが、親子でお金の話をする公式な機会になるジュニアNISA終了からの3年間、「子ども名義の非課税口座がない」という空白を特定口座でつないできた家庭にとって、こどもNISAは待望の制度です。制度の正式決定と証券会社の対応を待ちつつ、移行の準備を進めていきます。 教育費の全体方針については学資保険を選ばなかった理由と児童手当の運用実録もあわせてどうぞ。 よくある質問(FAQ) Q1. こどもNISAはいつから始まりますか? 2027年1月開始予定です。2025年12月の令和8年度税制改正大綱に盛り込まれており、今後の国会での法案成立を経て正式決定となります。証券会社での口座開設受付の時期は、各社の発表を待つ必要があります。 Q2. ジュニアNISAを持っていた場合、こどもNISAに自動で引き継がれますか? 自動では引き継がれません。ジュニアNISAの資産は継続管理勘定で18歳まで非課税のまま保有できますが、こどもNISAは別途新規で口座開設・買付が必要です。わが家も上の子のジュニアNISA分はそのまま保有し続け、こどもNISAは新しい資金と特定口座からの移行分で使う予定です。 Q3. 個別株は買えますか? 買えません。投資対象は現行NISAの「つみたて投資枠」対象の投資信託に限定されています。eMAXIS Slim S&P500やオルカンなどの定番インデックスファンドは対象に含まれています。 Q4. 18歳になったら口座はどうなりますか? 現行NISAのつみたて投資枠に自動移行します。非課税のまま、本人の大人のNISAとして運用を続けられます。0歳から始めれば、18年分の複利と「自分のお金が育ってきた実績」ごと子どもに引き継げます。 Q5. 子どもの口座にお金を入れると贈与税はかかりませんか? 年間110万円の基礎控除内であれば贈与税はかかりません。こどもNISAの年間枠は60万円なので、枠を使い切っても基礎控除内に収まります。ただしお年玉・お祝い金・別口座への入金など、その年の贈与の合計額で判定される点には注意してください。 Q6. 教育資金は全部投資に回して大丈夫ですか? わが家は「使う時期までの年数」で判断しています。大学入学まで10年以上あれば株式インデックスでの運用を選び、使う時期が2〜3年先に見えてきたら段階的に現金化していく方針です。直前の暴落リスクを抑えるため、出口の設計とセットで考えることをおすすめします。{"@context":"https://schema.org","@type":"FAQPage","mainEntity":[{"@type":"Question","name":"こどもNISAはいつから始まりますか?","acceptedAnswer":{"@type":"Answer","text":"2027年1月開始予定です。2025年12月の令和8年度税制改正大綱に盛り込まれており、今後の国会での法案成立を経て正式決定となります。証券会社での口座開設受付の時期は、各社の発表を待つ必要があります。"}},{"@type":"Question","name":"ジュニアNISAを持っていた場合、こどもNISAに自動で引き継がれますか?","acceptedAnswer":{"@type":"Answer","text":"自動では引き継がれません。ジュニアNISAの資産は継続管理勘定で18歳まで非課税のまま保有できますが、こどもNISAは別途新規で口座開設・買付が必要です。わが家も上の子のジュニアNISA分はそのまま保有し続け、こどもNISAは新しい資金と特定口座からの移行分で使う予定です。"}},{"@type":"Question","name":"個別株は買えますか?","acceptedAnswer":{"@type":"Answer","text":"買えません。投資対象は現行NISAの「つみたて投資枠」対象の投資信託に限定されています。eMAXIS Slim S&P500やオルカンなどの定番インデックスファンドは対象に含まれています。"}},{"@type":"Question","name":"18歳になったら口座はどうなりますか?","acceptedAnswer":{"@type":"Answer","text":"現行NISAのつみたて投資枠に自動移行します。非課税のまま、本人の大人のNISAとして運用を続けられます。0歳から始めれば、18年分の複利と「自分のお金が育ってきた実績」ごと子どもに引き継げます。"}},{"@type":"Question","name":"子どもの口座にお金を入れると贈与税はかかりませんか?","acceptedAnswer":{"@type":"Answer","text":"年間110万円の基礎控除内であれば贈与税はかかりません。こどもNISAの年間枠は60万円なので、枠を使い切っても基礎控除内に収まります。ただしお年玉・お祝い金・別口座への入金など、その年の贈与の合計額で判定される点には注意してください。"}},{"@type":"Question","name":"教育資金は全部投資に回して大丈夫ですか?","acceptedAnswer":{"@type":"Answer","text":"わが家は「使う時期までの年数」で判断しています。大学入学まで10年以上あれば株式インデックスでの運用を選び、使う時期が2〜3年先に見えてきたら段階的に現金化していく方針です。直前の暴落リスクを抑えるため、出口の設計とセットで考えることをおすすめします。"}}]}免責事項:本記事は筆者個人の体験談・家計方針を共有するものであり、特定の金融商品の購入を推奨するものではありません。こどもNISAは税制改正大綱に基づく執筆時点の情報であり、今後変更される可能性があります。投資判断は必ずご自身の責任で行ってください。

- 09 Jun, 2026

新NISAでインデックス投資と高配当株を5:5で持つ理由【ポートフォリオの考え方を公開】

新NISAが始まってから、こんな悩みを持つ方が増えています。 「つみたて投資枠はインデックスファンドで決まりとして、成長投資枠は何を買えばいい?」「高配当株も気になるけど、インデックスだけで十分なんじゃないか……」 私も最初は迷いました。結論から言うと、今の私はインデックス投資信託と高配当株をおおむね5:5で保有しています。 なぜこの比率なのか、セクター分散をどう考えているか、そして高配当株投資で重要な「増配の力」まで、体験をもとに全部書きます。新NISAの枠、私はこう使っています 新NISAは年間360万円、総額1,800万円まで非課税で運用できます。枠の種類 年間上限 私の使い方つみたて投資枠 120万円 今年はフル活用。来年以降は月3万円程度に減らす予定成長投資枠 240万円 今年はフル活用(高配当株の入替・追加)来年以降につみたてを絞るのは、二人目の出産を機にライフプランを見直す必要があるためです。今は先のことより「今年の枠を使い切る」に集中しています。 つみたて投資枠と成長投資枠、どちらも「フル活用できるならした方がいい」が私の考えです。非課税枠は一度失うと戻りません。なぜインデックスと高配当株を「半々」にしたのか 多くの投資家は「インデックスか高配当か」という議論をします。でも私は、どちらか一方だけには絞れませんでした。理由はシンプルです。 インデックス投資信託は「将来への仕送り」です。今の自分が将来の自分に財産を渡す仕組み。20〜30年後に大きく育っているはずのお金です。 高配当株は「今のキャッシュフロー改善」です。保有しているだけで定期的に配当金が入ってくる。使い道はそのときの状況で自由に決められます。 どちらも捨てがたい——その結果が5:5という比率です。理論的に決めたというより、「このバランスが一番心地よい」という感覚で落ち着きました。投資は長く続けることが最も重要なので、自分が安心できる比率を選ぶことが大切だと思っています。インデックス投資信託の選び方 S&P500とオルカン、どちらも持つ理由 私が保有しているのは以下の2本です。eMAXIS Slim 米国株式(S&P500) eMAXIS Slim 全世界株式(オール・カントリー)理論的にはS&P500のほうが過去の実績・将来の期待値ともに高いといわれています。ただ、どちらかだけにして、買っていないほうが大きく上がったときに後悔したくない——正直、それだけの理由です。 完全に合理的な判断ではないかもしれませんが、「後悔しない」というのも長期投資を続けるうえで大切な要素だと思っています。両方持っておけば、どちらが上がっても「持ってて良かった」と思える。 信託報酬の低さはどちらも共通しています。年率0.1%以下の優秀なファンドを選べば、コストで大きく損をする心配はありません。高配当株の選び方 基本方針:セクター分散と長期保有 高配当株投資の核は分散と継続です。1銘柄・1セクターに集中すると、その業種が不況に陥ったときに配当が一気に減るリスクがあります。 私が意識しているセクター分散のイメージはこんな感じです。セクター 選ぶ理由金融(銀行・保険・リース) 景気に連動しつつも安定配当が多い商社 油田・鉱山・食料など世界中の資源ビジネスに直接出資しており、増配傾向が続くエネルギー 配当利回りが高め、インフレに強い化学・素材 景気敏感だが長期保有で安定する銘柄も多い不動産・建設 配当が比較的安定しているJ-REIT 投資法人が不動産から得た収益を分配。利回りが高めで安定している医薬品 不景気でも需要が落ちにくい守りのセクター通信 大手は安定配当の代名詞生活消費財・食品 日常必需品で業績が安定しやすい機械・輸送 景気循環を意識しながら組み入れサービス・物流 成長性のあるセクターを少量特定のセクターに偏らず、景気の波に左右されにくいポートフォリオを目指しています。 銘柄の選び方 私はリベシティのマガジンを参考に、財務優良で増配の実績がある銘柄を選んでいます。マガジンでは「今月から始めるなら」という形で毎月ポートフォリオが公開されており、そこに紹介された銘柄の中から、自分のポートフォリオで少ないセクターを意識して買い足すこともあります。基準は大きく3つです。自己資本比率が高く、財務が健全である 過去に増配の実績がある(または配当を維持してきた) 配当利回りが3%後半〜5%程度(高すぎる利回りはリスクのサイン)利回りについて補足すると、保有銘柄の中には株価上昇によって現在の利回りが2%台に下がっているものもありますが、それは「持ち続ける」判断をしているだけで、新規購入の基準は3%後半からです。 また、購入タイミングは暴落時を意識しています。2024年8月の日経平均暴落、2025年のトランプ関税ショック、今年の中東情勢の悪化時など——市場が恐怖で売られる局面が、財務優良な高配当株を割安に仕込める絶好の機会です。 リバランスのポイントは「株価が大きく上がって利回りが極端に下がった銘柄を整理する」ことです。財務の良い銘柄を長期保有していると株価が上がるケースがあります。利回りが著しく低下した場合、同じ資金でより利回りの高い財務優良銘柄に移すことで、ポートフォリオ全体の配当効率を保ちます。財務優良な銘柄を選んでいるので、業績悪化による減配はよほどのことがない限り起きないという前提で保有しています。 なお、保有銘柄の中には「いつか上がれば……」という宝くじ感覚のグロース株も少し持っています。ポートフォリオの大半を安定配当株で固めつつ、少額でハイリスクな夢を持つのが私のスタイルです笑。増配の力:配当金は「育つ」ことを知っていますか 高配当株投資でもっとも見落とされがちな視点が増配率です。 「今の配当利回りが3%」というのは購入時点の話。保有し続けることで、配当金は育っていきます。 実例:大手銀行株の10年での配当推移 増配の実例として、三菱UFJフィナンシャルグループ(8306)の配当推移を見てみましょう。年度 1株あたり配当(円) 前年比2016/3期 18円 —2018/3期 19円 微増2020/3期 25円 +32%2022/3期 28円 増配本格化2023/3期 32円 +14%2024/3期 41円 +28%2025/3期 50円 +22%2026/3期(予想) 74円 +48%2016年の配当は18円。2026年の予想は74円——10年で約4倍に育っています。 仮に2016年に株価500円でこの株を購入していた場合の試算です:購入時の利回り:3.6%(18円÷500円) 2026年の「買値ベース利回り」:14.8%(74円÷500円)これが増配の力です。株価が変わらなくても、配当金が育つことで「実質的な利回り」は年々上がっていきます。これをYield on Cost(取得原価利回り)といいます。 長期保有前提で財務の良い銘柄を選ぶことが、高配当株投資の核心はここにあります。「今の利回り」ではなく「10年後も増配し続ける力があるか」で銘柄を選ぶべきだということです。詳細な配当履歴は IRBank で各銘柄を検索すると確認できます。私のポートフォリオ比率(実態) 現在の保有資産をざっくり分類するとこうなります。分類 比率 内訳投資信託(インデックス) 約51% eMAXIS Slim S&P500・オルカン国内高配当株 約49% 15セクター前後・約40銘柄に分散米国高配当ETF 少々 VYM・SPYDを少量保有米国株は投資信託でS&P500・オルカンをすでに保有しているため、株式(ETF)での米国比率を上げすぎないように意識しています。セクター分散と同時に、地域分散も念頭に置いています。 J-REITも少量保有しています。J-REITは投資法人が不動産を運用し、その収益を分配する仕組みで、利回りが高めで安定しているのが特徴です。私はかつて投資用ワンルームマンションを3戸購入・売却した苦い経験(失敗)があり、「直接不動産を持つよりETF(上場投資信託)で持つ方がいい」という学びからJ-REITを組み入れています笑(詳しくは投資用ワンルームを3戸売却した話をご覧ください)。NISA口座の注意点 最後に大事な点を2つ。 NISA口座は1人1口座のみです。複数の証券会社に口座を持っていても、NISAが使えるのは1社だけ。最初から長く付き合える証券会社でNISA口座を開くのがベストです(証券口座の選び方についてはこちらの記事をご覧ください)。 成長投資枠で高配当株を買う場合、売却した枠は翌年に復活します。ただし、頻繁な売買を繰り返すために使うより、長期保有を前提とした銘柄を選ぶほうが非課税メリットを最大化できます。💡 NISAの非課税メリットを数字で:積立額・利回り・期間を入れると、将来資産と「NISA(非課税)と特定口座(課税)の手取り差」がわかります。年間360万円・生涯1,800万円の非課税枠も反映します。 → 複利計算シミュレーターを使ってみるまとめ:「どちらかひとつ」より「両方で補い合う」 インデックスか高配当か、どちらが正解という問いに答えはありません。どちらも優れた手段であり、組み合わせることで互いの弱点を補えます。インデックスだけでは「今のキャッシュフロー」は改善しない 高配当だけでは「将来の資産最大化」には劣る私にとっての5:5は、将来と現在のどちらも大切にしたい、というバランスの表れです。 理論よりも「続けられる」投資が最強。自分が納得できる比率で、長く続けることを最優先に考えてみてください。よくある質問 Q. インデックス投資信託だけではダメですか? A. 十分優秀な選択肢です。高配当株を組み合わせるのは「今の生活にも恩恵がほしい」という個人的な価値観によります。必須ではありません。 Q. 高配当株はNISA成長投資枠で買うべきですか? A. 配当金が非課税になるため、NISA成長投資枠で高配当株を保有するのは有効な使い方です。本来20%課税される配当が丸ごと受け取れます。 Q. 何社くらいに分散すればいい? A. 私は国内株だけで約40銘柄を保有しています。最初から20〜30銘柄程度を目安に、複数のセクターをカバーする形で始めるのがおすすめです。イメージとしては「自分で高配当の投資信託を作る」感覚。少なすぎると特定セクターの不況に弱くなります。 Q. 配当利回りが高い銘柄ほど良いですか? A. 必ずしもそうではありません。利回りが異常に高い(7〜8%以上)銘柄は、株価下落や業績悪化を市場が先読みしているサインの場合があります。財務の健全性と増配の実績を重視してください。 Q. リベシティのマガジンとはなんですか? A. YouTuber「両学長」が運営するコミュニティ(リベシティ)が発行する投資情報マガジンです。毎月「今月から始めるならこのポートフォリオ」という形で財務優良な高配当銘柄が紹介されており、セクターバランスを意識した銘柄選びの参考にしています。 Q. S&P500とオルカン、どちらか1本に絞るとしたらどちらですか? A. 理論的にはS&P500のほうが過去のリターンは高いです。ただ「絞ることで後悔したくない」という気持ちがあるなら、両方少しずつというのも立派な戦略だと思っています。{"@context":"https://schema.org","@type":"FAQPage","mainEntity":[{"@type":"Question","name":"インデックス投資信託だけではダメですか?","acceptedAnswer":{"@type":"Answer","text":"十分優秀な選択肢です。高配当株を組み合わせるのは「今の生活にも恩恵がほしい」という個人的な価値観によります。必須ではありません。"}},{"@type":"Question","name":"高配当株はNISA成長投資枠で買うべきですか?","acceptedAnswer":{"@type":"Answer","text":"配当金が非課税になるため、NISA成長投資枠で高配当株を保有するのは有効な使い方です。本来20%課税される配当が丸ごと受け取れます。"}},{"@type":"Question","name":"何社くらいに分散すればいい?","acceptedAnswer":{"@type":"Answer","text":"私は国内株だけで約40銘柄を保有しています。最初から20〜30銘柄程度を目安に、複数のセクターをカバーする形で始めるのがおすすめです。イメージとしては「自分で高配当の投資信託を作る」感覚。少なすぎると特定セクターの不況に弱くなります。"}},{"@type":"Question","name":"配当利回りが高い銘柄ほど良いですか?","acceptedAnswer":{"@type":"Answer","text":"必ずしもそうではありません。利回りが異常に高い(7〜8%以上)銘柄は、株価下落や業績悪化を市場が先読みしているサインの場合があります。財務の健全性と増配の実績を重視してください。"}},{"@type":"Question","name":"リベシティのマガジンとはなんですか?","acceptedAnswer":{"@type":"Answer","text":"YouTuber「両学長」が運営するコミュニティ(リベシティ)が発行する投資情報マガジンです。毎月「今月から始めるならこのポートフォリオ」という形で財務優良な高配当銘柄が紹介されており、セクターバランスを意識した銘柄選びの参考にしています。"}},{"@type":"Question","name":"S&P500とオルカン、どちらか1本に絞るとしたらどちらですか?","acceptedAnswer":{"@type":"Answer","text":"理論的にはS&P500のほうが過去のリターンは高いです。ただ「絞ることで後悔したくない」という気持ちがあるなら、両方少しずつというのも立派な戦略だと思っています。"}}]}