育休中の社会保険料免除を2回体験した話【手当67%でも手取りは思ったより減らない】

- 13 Jun, 2026

目次

「育休を取ったら、収入は67%になる」

第2子の育休を検討していたとき、私が最初に調べて出てきた数字です。3割以上減る。毎月の積立投資も、子ども2人分の生活費もあるのに、大丈夫なのか——正直、身構えました。

でも実際に育休に入ってみると、手取りベースの減り方は想像よりずっと小さかったのです。その理由が、今回のテーマである社会保険料の免除です。

私は公務員時代に第1子で9ヶ月、IT企業に転職してから第2子で12ヶ月(現在取得中)と、立場の違う2回の育休を経験しました。この記事を読むと、「育休中は何の支払いが消えるのか」「何は消えずに残るのか」、そして「67%という数字がなぜ手取り8割になるのか」がわかります。

私が2回の育休で見た「給与明細の変化」

まず体験談から。

私は第2子の育休を2026年4月28日から取得しました。4月はほとんど働いていたので、4月分の給与は5月にいつもどおり振り込まれています。その給与明細を見ると——いつも引かれていた健康保険料と厚生年金保険料の欄が0円になっていました。

月のうち育休はわずか3日。それでも4月分の保険料がまるごと免除されたのです。理由は後述する「月末ルール」にあります。

一方で、同じ明細でも雇用保険料・所得税・住民税は引かれていました。これらは「働いて受け取った給与」にかかるものなので、出勤していた分には普通にかかります。整理するとこうなります。

| 控除項目 | 育休中の扱い |

|---|---|

| 健康保険料 | 免除(0円)。免除の月は働いた分の給与からも引かれない |

| 厚生年金保険料 | 免除(0円)。同上 |

| 雇用保険料 | 給与が出た分にはかかる。無給なら発生しない |

| 所得税 | 給与が出た分にはかかる。育児休業給付金は非課税 |

| 住民税 | 免除されない(後述) |

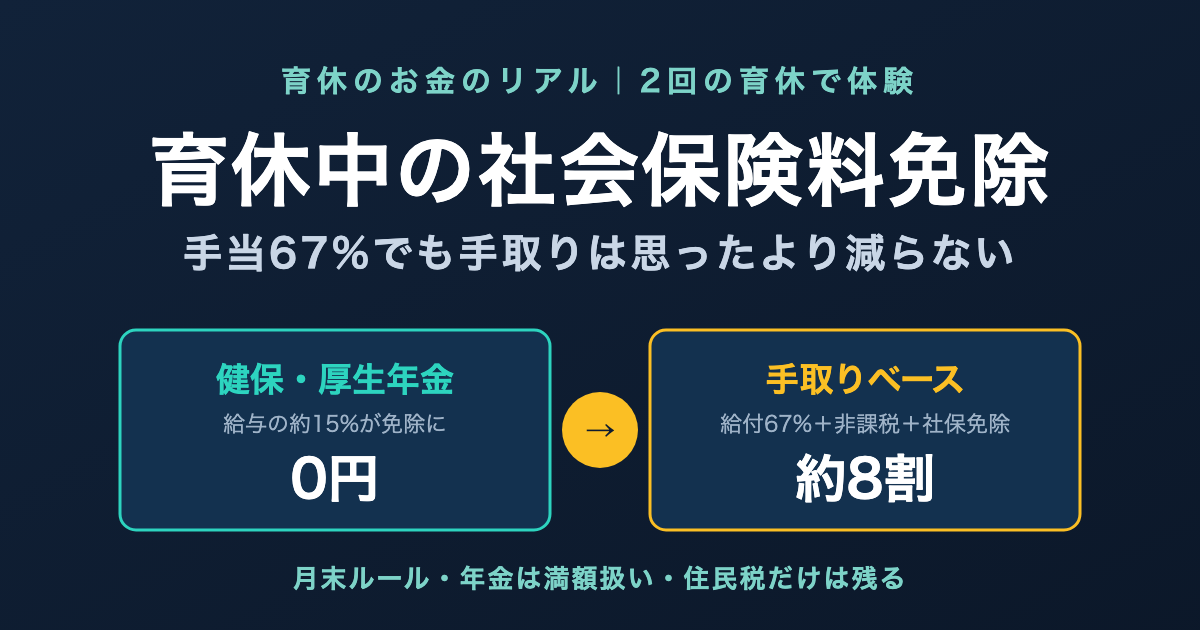

健康保険料と厚生年金保険料は、合わせると額面の約15%(本人負担分)。月収30万円の人なら、毎月約4.2万円が引かれている計算です。これが育休中はまるごと消えます。年間にすれば50万円規模。小さくない金額です。

しかも免除されるのは本人負担分だけではありません。会社負担分も含めて免除されます。あなたが「育休中も会社に保険料の負担をかけているのでは」と気にする必要はありません。

公務員時代の第1子育休でも、共済組合の掛金が同じように免除されました。呼び方は違っても、構造は同じです。公務員と会社員の育休のお金の違いについては、別の記事で詳しく書く予定です。

免除される条件:「月末ルール」と「14日ルール」

社会保険料の免除は、育休を取れば自動的に全期間が対象になる——わけではありません。月単位で判定されます。条件は2022年10月の法改正後、次の2つです。

条件①:月末時点で育休中(月末ルール)

その月の末日に育休を取得していると、その月の保険料が免除されます。

たとえば6月30日を含んで育休を取っていれば、6月分の保険料が免除。逆に、6月1日から6月29日まで29日間育休を取っても、月末の30日に復帰していれば6月分は免除されません。

私の4月28日開始のケースがまさにこれでした。4月の育休はたった3日でも、月末の4月30日を含んでいたので、4月分の保険料がまるごと免除。日割りではなく月単位——ここがこの制度の特徴です。

条件②:同じ月の中で14日以上の育休(14日ルール)

月末を含まなくても、開始と終了が同じ月内で、14日以上育休を取れば、その月の保険料は免除されます。2022年10月に追加されたルールです。

産後パパ育休(出生時育児休業)のような短期取得でも、14日以上であれば免除が受けられるようになりました。

賞与は「1ヶ月超」のハードルがある

注意したいのが賞与(ボーナス)です。賞与にかかる社会保険料は、賞与月の末日を含む連続1ヶ月超の育休を取っている場合だけ免除されます。

「1ヶ月超」は暦日で厳密に判定されます。12月16日〜1月15日の取得はちょうど1ヶ月なので対象外。12月16日〜1月16日なら1ヶ月超で対象——1日の差で扱いが変わります。

| 対象 | 免除の条件 |

|---|---|

| 毎月の保険料 | 月末時点で育休中、または同月内に14日以上の育休 |

| 賞与の保険料 | 賞与月の末日を含む連続1ヶ月超の育休 |

私のように長期で取る場合は気にする必要はほぼありませんが、短期の育休を検討しているなら、開始日と終了日の設計で結果が変わります。

手続きは会社経由。本人がやることはほぼない

免除の申請は、会社(事業主)が年金事務所に届け出る仕組みです。私自身、免除のために自分で書類を書いた記憶がありません。育休の申請をすれば、あとは会社側で処理されます。

誤解されがちな3つのポイント

ここからが本題です。社会保険料免除には「知らないと損する」というより、「誤解したまま不安になる」ポイントが3つあります。

誤解①:「保険料を払わないと、将来の年金が減るのでは」

減りません。

育休中の免除期間は、保険料を納めた期間として年金記録に反映されます。それも、育休前の標準報酬月額(給与水準)のまま計算されます。未納でも猶予でもなく、「払ったことになる」のです。

健康保険も同じで、免除期間中も被保険者のまま。保険証は使えますし、傷病手当金などの給付条件も変わりません。

第1子のとき、私はここを誤解していて「育休の分だけ年金が減るなら、その分NISAを増やすべきか」と考えたことがあります。調べた結果、取り越し苦労でした。

誤解②:「税金も全部かからなくなる」

住民税は別です。

住民税は前年の所得に対して課税されます。育休に入った年は、前年=働いていた年の所得に対する住民税を払うことになります。給与天引き(特別徴収)ができなくなるので、自宅に納付書が届いて自分で払う(普通徴収)か、育休前の給与からまとめて引かれるか、いずれかの形になります。

公務員時代の第1子育休では、私も普通徴収に切り替わりました。納付書での支払いは年4回の分割が基本ですが、うっかり忘れそうだったので、私はまとめて全額払ってしまいました。残高は減りますが、「払い忘れて督促が来る」心配から解放されるので、資金に余裕があれば一括払いも選択肢です。

収入が減ったタイミングで、働いていた頃の税金の請求が届く——これが育休家計のいちばんの落とし穴です。月収30万円程度なら住民税は年間でおよそ十数万円。育休前に住民税の支払い分は現金で確保しておくことをおすすめします。

誤解③:「収入67%は、手取りも67%になる」

ここが今回いちばん伝えたいポイントです。

育児休業給付金は、休業開始時賃金の67%(181日目からは50%)。数字だけ見ると大幅減です。でも、この給付金には3つの「引かれないもの」があります。

- 社会保険料がかからない(この記事のテーマ。働いていれば約15%引かれていた)

- 所得税がかからない(給付金は非課税)

- 翌年の住民税の算定にも入らない(非課税所得のため)

働いているときの手取りは、額面の75〜80%程度。一方、育休中は「額面の67%」がほぼそのまま手元に残ります。比べる土俵を手取りに揃えると、67%給付の期間で手取りの約8割になる計算です。

「収入が3分の2になる」と「手取りが2割減る」では、受ける印象がだいぶ違います。私が育休前に身構えていたほど家計が苦しくならなかったのは、この構造のおかげでした。

2025年・2026年の制度改正でさらに手厚くなった

私の第2子育休(2026年4月〜)は、ちょうど新制度の恩恵を受けるタイミングでした。2つ紹介します。

出生後休業支援給付金(2025年4月〜):最初の28日は「手取り10割」

2025年4月に新設された給付金です。両親がともに14日以上の育休を取るなどの要件を満たすと、**最大28日間、給付率が13%上乗せされて80%**になります。

80%の給付に、社会保険料免除と非課税を合わせると、手取りベースではほぼ10割。出生直後のいちばん大変な時期は、収入面の心配がほぼない状態で休めるようになりました。

子ども・子育て支援金(2026年4月〜):徴収が始まったが、育休中は対象外

2026年4月から、医療保険料に上乗せする形で「子ども・子育て支援金」の徴収が始まりました。会社員の本人負担は当面、標準報酬月額の0.115%(月収30万円で月345円程度)です。

この支援金は健康保険料とセットで徴収されるため、育休中で保険料が免除されていれば、支援金も徴収されません。免除の判定に連動する仕組みです。

まとめ表:育休中のお金、何が消えて何が残るか

| 項目 | 育休中の扱い | 補足 |

|---|---|---|

| 健康保険料 | ✅ 免除 | 会社負担分も免除。保険証は使える |

| 厚生年金保険料 | ✅ 免除 | 年金記録は納付済み扱い・将来の年金は減らない |

| 子ども・子育て支援金 | ✅ 徴収されない | 保険料免除に連動(2026年4月〜) |

| 所得税 | ✅ かからない | 育児休業給付金は非課税 |

| 雇用保険料 | ✅ かからない | 給与支給がなければ発生しない |

| 住民税 | ❌ 残る | 前年所得に課税。納付書で自分で払う |

| 育児休業給付金 | 67%→50% | 最初の28日は要件を満たせば80%(2025年4月〜) |

育休前にやっておきたい2つの準備

①住民税の支払い原資を現金で取り分けておく

繰り返しになりますが、住民税だけは逃げられません。育休前の月収の約半月〜1ヶ月分を目安に、生活防衛資金とは別枠で確保しておくと、納付書が届いても慌てません。

②短期育休なら、開始日・終了日を「月末」と「14日」で設計する

長期で取るなら何も考えなくて大丈夫です。2週間〜1ヶ月程度の短期取得を考えているなら、「月末を含むか」「同月内で14日以上か」「賞与月なら1ヶ月超か」の3点で、免除されるかどうかが変わります。取得計画の段階で、人事担当に確認しておく価値があります。

ちなみに、会社員の育児休業給付金の額は、育休取得前の直近6ヶ月の給与の平均をもとに決まります。つまり育休前の働き方が、育休中の収入を決めるのです。私がこの仕組みを意識してやっていたことについては、結果が出てから別の記事で書きます。

まとめ:67%という数字に怯えなくていい

育休を取るか迷っている段階のあなたに、2回の育休を経験した立場から伝えたいことは1つです。

「67%」は額面の話。手取りで見れば約8割、最初の28日は10割相当。

社会保険料の免除は申請も難しくなく、年金も減らない。怖いのは住民税の請求だけで、それも事前に取り分けておけば対処できます。お金を理由に育休をあきらめる前に、手取りベースで家計をシミュレーションしてみてください。

我が家の育休中の家計まわりでは、出産費用と高額療養費制度についても記事にしています。

→ 高額療養費制度を出産で2回体験した話【吸引分娩は約12万円・正常分娩は約27万円】

よくある質問(FAQ)

Q1. 育休中の社会保険料免除は、自分で申請が必要ですか?

原則として本人の手続きは不要です。会社(事業主)が年金事務所・健康保険組合に「育児休業等取得者申出書」を提出することで免除されます。育休の申請をすれば会社側で処理されるのが一般的ですが、心配なら人事担当に「免除の届出をお願いします」と一言確認しておくと確実です。

Q2. 免除された期間の分、将来もらえる年金は減りますか?

減りません。育休中の免除期間は「保険料を納めた期間」として扱われ、年金額の計算では育休前の標準報酬月額がそのまま使われます。国民年金の免除制度(将来の年金額が一部減る)とは仕組みが違う点に注意してください。

Q3. 育休中も健康保険証は使えますか?

使えます。保険料が免除されている間も被保険者資格は継続するため、本人も扶養家族も今までどおり医療機関を受診できます。高額療養費や出産育児一時金などの給付も受けられます。

Q4. 育休中に住民税の納付書が届きました。払わないとだめですか?

支払いが必要です。住民税は前年の所得に課税されるため、育休中も働いていた年の分の請求は続きます。給与天引きができない期間は、納付書で自分で払う「普通徴収」に切り替わるのが一般的です。一括が厳しい場合は分割納付の相談もできます。なお、育児休業給付金は非課税なので、育休で所得が減った分は翌年度の住民税が大きく下がります。また、会社によっては復帰後に特別徴収(給与天引き)へ戻すための連絡が必要な場合があるので、復帰時に人事担当へ確認してください。

Q5. 数日だけの短い育休でも保険料は免除されますか?

月末を1日でも含んでいれば、その月の保険料は免除されます。月末を含まない場合は、同じ月の中で14日以上取得していることが条件です。たとえば月の前半に10日間だけ取る形だと、どちらの条件も満たさず免除されません。短期取得なら日程設計が重要です。

Q6. ボーナス(賞与)の社会保険料も免除されますか?

賞与月の末日を含む「連続1ヶ月超」の育休を取得している場合のみ免除されます。1ヶ月ちょうどでは対象外で、暦日で1日でも超えている必要があります。長期育休なら自然に満たしますが、賞与月前後の短期取得では免除されないケースが多い点に注意してください。