NISAの始め方を入門者向けに解説【口座開設から最初の積立設定まで4ステップ】

- 11 Jun, 2026

目次

「NISAがお得らしいのはわかった。で、何から始めればいいの?」

数年前の私が、まさにこの状態でした。ニュースでも職場でも「NISA」という言葉は聞く。やったほうがいいんだろうなとは思う。でも、証券口座?つみたて投資枠?何それ——と、調べるたびに知らない言葉が出てきて、結局何ヶ月も放置していました。

当時の私は、毎月数万円を貯蓄型保険に払い込んでいました。その後FP3級を取り、保険の中身を自分で計算できるようになって、貯蓄型保険3社をすべて解約してNISAに移行。いまは夫婦でNISAをフル活用しています。

この記事では、「これからNISAを始める人」が口座開設から最初の積立設定までたどり着くための手順を、4ステップで具体的に解説します。専門用語は最小限に、つまずきやすいポイントは私の実体験ベースで書きます。

「本当に増えるの?」という疑問には、**私自身の旧つみたてNISAの運用実績(積立元本102.5万円 → 評価額228.6万円)**を、楽天証券のスクリーンショット付きで先にお見せします。

NISAとは:運用益が非課税になる制度

NISAは、ひとことで言うと**「投資の利益に税金がかからなくなる口座」**です。

通常、投資で得た利益(値上がり益や配当金)には約20%の税金がかかります。たとえば100万円の利益が出ても、手元に残るのは約80万円。NISA口座ならこの税金がゼロになり、100万円がまるごと手元に残ります。

2024年に制度が大幅に拡充された「新NISA」の要点がこちらです。

| 項目 | 内容 |

|---|---|

| 対象 | 18歳以上 |

| つみたて投資枠 | 年間120万円(長期積立向けの投資信託) |

| 成長投資枠 | 年間240万円(投資信託に加え個別株・ETFも可) |

| 年間投資枠の合計 | 最大360万円 |

| 生涯の非課税保有限度額 | 1,800万円(うち成長投資枠は1,200万円まで) |

| 非課税期間 | 無期限 |

| 売却した場合 | 売却分の枠が翌年復活する |

枠の名前が2つ出てきましたが、初心者のうちは難しく考える必要はありません。「つみたて投資枠で、毎月コツコツ投資信託を積み立てる」——これだけでNISAの恩恵は十分に受けられます。

私の実績:旧つみたてNISAの102.5万円が228.6万円になった

制度の説明だけでは実感が湧かないと思うので、私自身の運用実績を先にお見せします。

私は2024年の新NISA開始より前の旧つみたてNISA(年間40万円が上限だった旧制度)で、2021年4月から2023年12月まで積立をしていました。買っていたのはeMAXIS Slimの2本です。

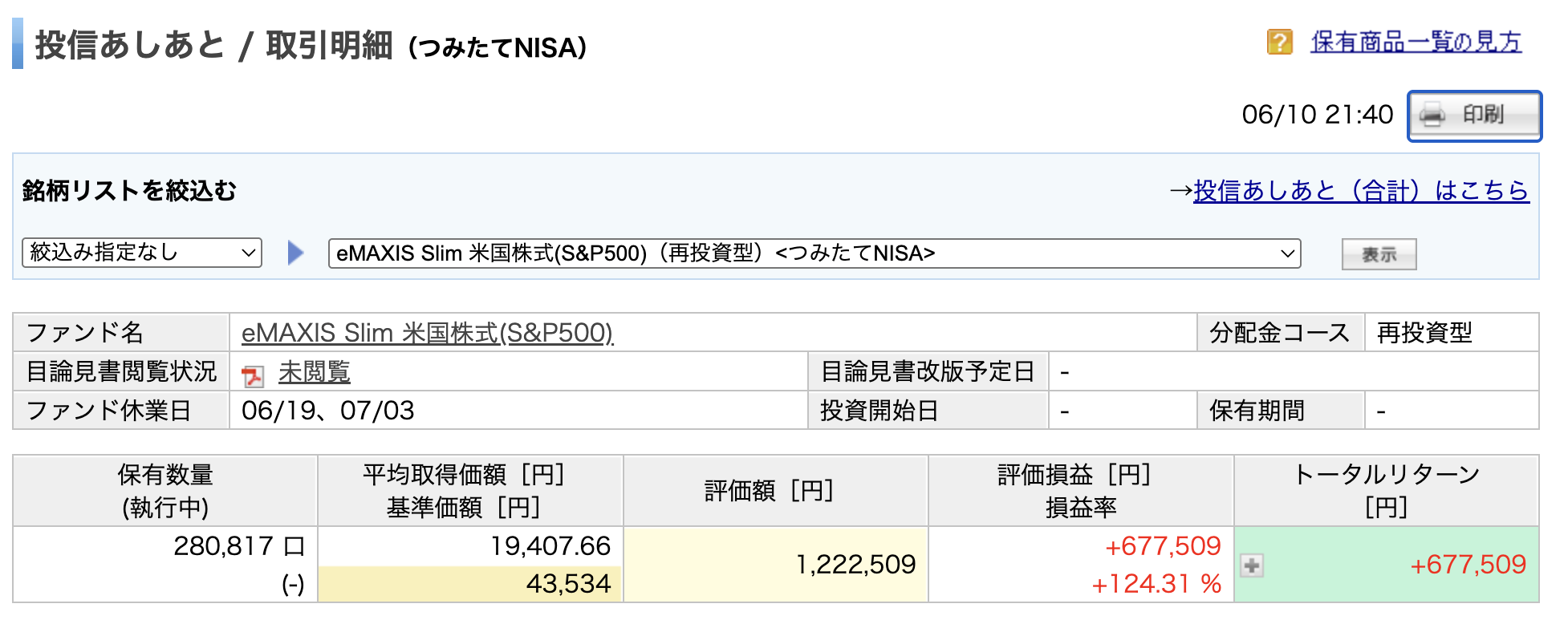

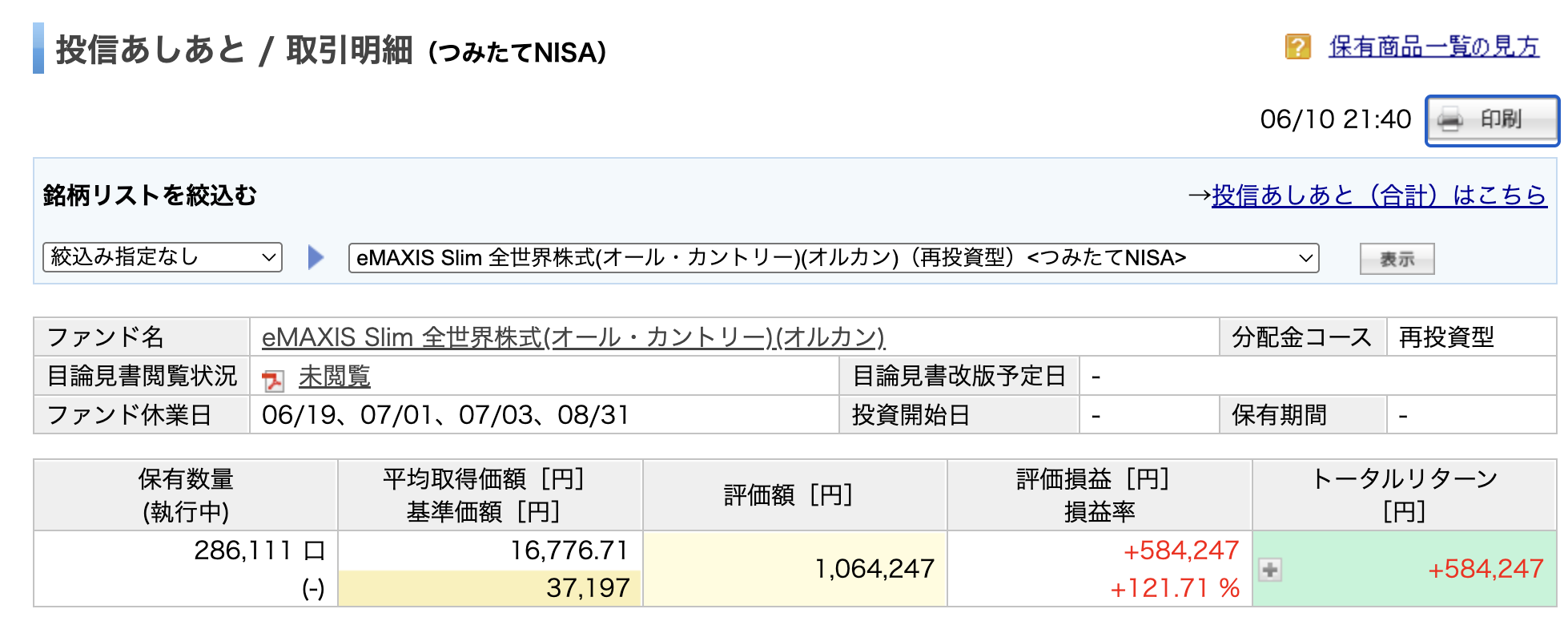

楽天証券の「投信あしあと」画面のスクリーンショットがこちら(2026年6月時点)。

数字をまとめるとこうなります。

| 項目 | S&P500 | オルカン | 合計 |

|---|---|---|---|

| 累計積立額 | 545,000円 | 480,000円 | 1,025,000円 |

| 評価額 | 1,222,509円 | 1,064,247円 | 2,286,756円 |

| 評価損益 | +677,509円 (+124.31%) | +584,247円 (+121.71%) | +1,261,756円 (約+123%) |

積み立てたのは2年9ヶ月間で、合計102.5万円。月の積立額は当初2.5万円から始めて途中で増額し、2022年・2023年は年40万円の枠を満額使いました。

そして注目してほしいのは、2023年12月を最後に、1円も追加投資していないことです。2024年からは新NISA口座での積立に切り替えたため、旧つみたてNISA分はただ放置しているだけ。それでも約5年間の運用で元本の2.2倍以上に育ちました。

利益の約126万円に通常かかるはずの税金(20.315%)は約25.6万円。NISAだからこれがゼロです。年40万円という小さな枠だった旧制度ですらこの結果——新NISAの枠はこの9倍(年360万円)あります。

もちろんこれは相場が好調だった期間の結果であり、常にこのペースで増えるわけではありません。それでも「コツコツ積み立てて放置する」だけで何が起こりうるかの、リアルな実例にはなると思います。

NISAを始めるべき3つの理由

「やったほうがいいのは聞いてるけど、踏み切れない」という人に向けて、私が考える理由を3つだけ挙げます。

理由1:銀行預金だけではお金の価値が目減りする

大手銀行の普通預金金利は年0.2%前後。100万円を1年預けても利息は2,000円程度です。

一方で、物価は上がり続けています。お米も外食も保険料も、数年前より明らかに高い。預金の数字は減らなくても、買えるものが減っていく——これがインフレの怖さです。長期の資産形成では、物価上昇に負けない成長が期待できる株式インデックスへの投資が、現実的な対抗手段になります。

理由2:非課税の効果は、金額が育つほど大きくなる

仮に毎月3万円を年利5%で20年積み立てると、元本720万円に対して評価額は約1,230万円。利益は約510万円です。

課税口座ならこの利益に約20%、つまり約100万円の税金がかかります。NISAならゼロ。同じ商品を同じ期間積み立てても、口座が違うだけで100万円の差がつきます。

これは仮定の計算ではありません。先ほどの私の実績でも、利益約126万円に対する約25.6万円の税金が、NISAだからゼロになっています。

理由3:少額から始められて、いつでも引き出せる

NISAは月100円や1,000円からでも始められます。そして、iDeCoと違っていつでも売却して現金化できます。

「資金が拘束されるのが怖い」という理由で迷っているなら、その心配はNISAには当てはまりません。やめたくなったら、いつでもやめられます。

NISAの始め方:4ステップ

ここからが本題です。実際の手順を順番に説明します。

ステップ1:証券会社を選ぶ(ネット証券一択)

NISA口座は銀行でも開設できますが、ネット証券を強くおすすめします。理由は、銀行の窓口では取扱商品が少なく、手数料の高い商品をすすめられるリスクもあるからです。

そして重要な注意点がひとつ。NISA口座は1人1口座しか持てません。複数の証券会社に口座を作っても、NISAが使えるのは1社だけ。だからこそ、最初に長く付き合える証券会社を選ぶのが大事です。

私は楽天証券・SBI証券・マネックス証券の3社すべてを実際に使った結果、投資初心者には楽天証券をすすめています。管理画面が圧倒的に見やすく、楽天ポイントも貯まるからです。3社の正直な比較はこちらの記事に書きました。

各社の口座開設ページはこちらです。

- 楽天証券(公式サイト):初心者に一番おすすめ。楽天経済圏ユーザーならなおさら

- SBI証券(公式サイト):取扱銘柄数が業界最多。三井住友カード積立でVポイント

- マネックス証券(公式サイト):米国株に強い。クレカ積立のポイント還元率が高い

ステップ2:口座開設を申し込む(NISA口座も同時に)

証券会社を決めたら、公式サイトから口座開設を申し込みます。所要時間はスマホで10〜15分程度です。

用意するものは2つだけ。

- マイナンバーカード(または通知カード+運転免許証)

- 銀行口座(入金用)

申込画面で迷いやすいポイントを2つ補足します。

- 「NISA口座を開設する」に必ずチェックを入れる。総合口座だけ開いてNISA口座を忘れるのが、初心者の定番のつまずきです

- 口座種別は**「特定口座(源泉徴収あり)」**を選ぶ。NISA枠を超えて投資した場合の税金を証券会社が処理してくれる設定で、確定申告が不要になります

申し込み後、税務署の審査(NISA口座は1人1口座のため)を経て、1〜2週間程度で開設完了の連絡が来ます。

ステップ3:積立設定をする(クレカ積立がおすすめ)

口座が開設できたら、毎月の積立を設定します。

ここでのおすすめはクレジットカード積立です。楽天証券なら楽天カード、SBI証券なら三井住友カードで投信を積み立てられて、積立額に応じてポイントが付きます。引き落とし忘れの心配もなく、完全に自動で積立が続く仕組みになります。

そして金額です。ここで私から、初心者に一番伝えたいことを書きます。

最初から大金を入れないでください。少額の積立から始めて、まず値動きに慣れることが先決です。

「枠が年360万円あるなら、貯金からまとめて入れたほうが得では?」と考えたくなります。理屈の上ではそういう計算も成り立ちます。でも、投資を始めたばかりの人にとっての最大のリスクは、相場の下落ではなく値動きに心が耐えられず、下がったところで怖くなって売ってしまうことです。

月1万円の積立なら、評価額が10%下がっても数千円のマイナス。「こういうものか」と冷静に観察できます。これが貯金からまとめて入れた数百万円だったら——10%の下落は数十万円です。投資に慣れていない状態でこの数字を見て、平常心でいられる人は多くありません。

少額で始めて、上がるのも下がるのも一通り経験する。自分が値動きに動じなくなってから金額を増やせばいいのです。非課税枠は逃げません。重要なのは金額の大きさよりも、途中でやめずに続けられることです。

ひとつだけ前提条件があります。生活費の3〜6ヶ月分の現金(生活防衛資金)は投資に回さず、預金で確保しておくこと。急な出費のたびに投資信託を売却していては、長期投資になりません。

ステップ4:商品を選ぶ(最初は低コストのインデックスファンド1本)

最後に「何を買うか」です。初心者が最初に選ぶべきは、低コストのインデックスファンド1本。具体的には次のどちらかが定番です。

- eMAXIS Slim 全世界株式(オール・カントリー):通称オルカン。全世界の株式にまるごと分散投資

- eMAXIS Slim 米国株式(S&P500):米国の主要500社に投資

どちらも信託報酬(保有コスト)が業界最低水準で、つみたて投資枠の対象です。「全世界に分散したいならオルカン、米国経済の成長に賭けるならS&P500」という選び方で、どちらか1本で十分です。

ちなみに私のNISAは、インデックスファンドと高配当株を5:5で持つ構成です。この理由はポートフォリオ公開記事に書きましたが、これは投資に慣れてからの応用編。最初の1本はオルカンかS&P500で間違いありません。

初心者がつまずきやすい3つの不安への答え

最後に、私自身が始める前に感じていた不安と、いま思う答えを書きます。

不安1:「暴落したらどうしよう」

暴落は、長期投資を続けていれば必ず遭遇します。私も保有資産が大きく下がる局面を経験しました。

大事なのは、暴落時に売らないこと。むしろ積立を続けていれば、安い価格でたくさんの口数を買えるチャンスになります。実際、わが家の児童手当のS&P500積立は、下落局面でも自動積立を止めなかったことで、その後の回復局面でリターンが大きく伸びました。

不安2:「元本割れが怖い」

投資である以上、元本割れの可能性はゼロにはなりません。ただし、全世界株式や米国株式のインデックスは、15年以上の保有でプラスに着地してきたという過去データがあります。

だからこそ「使う予定のないお金で」「長期で」が鉄則です。逆に言うと、数年以内に使う予定のあるお金(住宅の頭金など)は投資に回すべきではありません。

不安3:「今は高値だから、下がってから始めたい」

これは私も思っていました。でも、ベストなタイミングは誰にもわかりません。プロでも当てられません。

毎月定額を積み立てる方式(ドルコスト平均法)なら、高いときには少なく、安いときには多く買うことになり、タイミングを当てる必要そのものがなくなります。「下がってから」と待っているあいだの非課税期間と複利の時間こそが、一番もったいないコストです。

まとめ:NISAの最初の一歩は「口座開設の申し込み」だけ

この記事の要点を整理します。

- NISAは運用益約20%の税金がゼロになる制度:年間最大360万円・生涯1,800万円・非課税は無期限

- 私の旧つみたてNISA実績は元本102.5万円 → 評価額228.6万円(+123%):積立停止後の放置期間も複利が働き続けた

- 始め方は4ステップ:ネット証券を選ぶ → 口座開設(NISA口座を忘れずに)→ クレカ積立を設定 → 低コストインデックスファンドを1本選ぶ

- 最初から大金を入れず、少額の積立で値動きに慣れる:動じなくなってから増額すればいい。非課税枠は逃げない

- 生活防衛資金(生活費3〜6ヶ月分)は現金で確保してから始める

- 暴落・高値の心配は、長期×積立がそのまま答えになる

振り返って思うのは、一番大変だったのは投資の勉強ではなく、「口座開設を申し込む」という最初の一歩だったということです。申し込みさえしてしまえば、あとは流れに乗って進みます。

何ヶ月も「いつかやろう」のまま貯蓄型保険にお金を入れ続けていた私のようにならないために——この週末の15分で、最初の一歩を踏み出してみてください。

よくある質問(FAQ)

Q1. NISA口座は銀行と証券会社、どちらで開くべきですか?

証券会社(特にネット証券)をおすすめします。銀行は取扱商品が少なく、eMAXIS Slimシリーズのような低コストファンドを扱っていない場合があります。また、NISA口座は1人1口座のため、後から証券会社に変えたくなると金融機関変更の手続きが必要になり手間がかかります。

Q2. 毎月いくらから始めるべきですか?

無理のない金額で大丈夫です。月100円や1,000円から設定できます。むしろ最初から大金を入れるのはおすすめしません。少額の積立で値動きに慣れ、評価額の上下に動じなくなってから増額するほうが、結果的に長く続けられます。ただし生活防衛資金(生活費3〜6ヶ月分)の確保が先です。

Q3. 積み立てたお金は途中で引き出せますか?

引き出せます。NISAはiDeCoと違って資金拘束がなく、いつでも売却して現金化できます。しかも売却した分の非課税枠は翌年に復活するため、ライフイベントでお金が必要になっても柔軟に対応できます。

Q4. つみたて投資枠と成長投資枠、どちらを使えばいいですか?

初心者はつみたて投資枠だけで十分です。年間120万円(月10万円)まで積み立てられるので、ほとんどの人はこの枠内に収まります。成長投資枠は個別株や高配当株など、投資に慣れてから検討すれば大丈夫です。

Q5. NISAとiDeCo、どちらを先に始めるべきですか?

一般論として、流動性を重視するならNISAが先です。iDeCoは掛金が所得控除になる強力な節税メリットがある一方、原則60歳まで引き出せません。教育費や住宅費などのライフイベントが控えている世代は、まずNISAで「いつでも使える非課税資産」を作るのが安全です。

Q6. 子ども用のNISAはありますか?

現行NISAは18歳以上が対象ですが、2027年1月から未成年向けの「こどもNISA」が始まる予定です(年間60万円・上限600万円・非課税無期限)。制度の詳細とわが家の活用戦略はこどもNISAの解説記事にまとめています。

免責事項:本記事は筆者個人の体験談・考え方を共有するものであり、特定の金融商品の購入を推奨するものではありません。制度内容は執筆時点の情報です。投資判断は必ずご自身の責任で行ってください。