Showing Posts From

ネット証券

- 08 Jun, 2026

楽天・SBI・マネックス証券を3社使った正直な感想【投資初心者には楽天証券一択の理由】

証券口座、どこで開けばいいのか——正直、最初は私もよくわかりませんでした。 「楽天証券がいい」「いや、SBIのほうが機能が豊富」「マネックスは分析ツールが優秀」……ネットには意見が溢れていて、どれが自分に合うのか判断できない。 私は結局、楽天証券・マネックス証券・SBI証券の3社すべてに口座を開設しました。それぞれの開設理由は異なりますが、3社を実際に使い続けてわかったことがあります。投資初心者にはほぼ間違いなく楽天証券が最適解です。 この記事では、実際に3社を使ってきた体験をもとに、各社の正直な感想とおすすめの選び方をお伝えします。まず大前提:銀行ではなくネット証券を選ぶべき理由 「NISAを始めたい」と思ったとき、地銀や大手メガバンクで口座を開こうとする人がいます。身近だし、信頼できる気がするから。 でも、これは大きな落とし穴です。 銀行でもNISAで投資信託を購入することはできます。しかし、銀行で売られている投資信託の手数料(信託報酬)は、ネット証券と比べて圧倒的に高いのです。 手数料の差が30年で571万円になる計算 ネット証券で人気の「eMAXIS Slim 全世界株式(オール・カントリー)」の信託報酬は年率約0.06%。 一方、銀行窓口で販売される一般的な投資信託の信託報酬は1.5%前後が多いです。 「たった1.5%の差でしょ?」と思うかもしれません。でも複利運用すると、この差が膨らみます。条件 月3万円積立・年利5%想定・30年間ネット証券(実質4.94%) 約2,489万円銀行(実質3.5%) 約1,918万円差額 約571万円元本は同じ1,080万円。それなのに、手数料の違いだけで571万円もの差が生まれます。これが長期投資における「コスト」の恐ろしさです。 ネット証券を選ぶことは、長期投資において最初の、そして最も重要な意思決定です。私が3社を開設した経緯 開設した順番は、楽天証券 → マネックス証券 → SBI証券です。 それぞれのきっかけはこうです。開設順 証券会社 きっかけ1社目 楽天証券 旧NISA口座の開設のため2社目 マネックス証券 「銘柄分析ツールが優秀」と聞いて3社目 SBI証券 ライザップ株を購入したかったため(チョコザップの株主優待目当て)最初から3社を比較して選んだわけではなく、それぞれ別の理由で開設したのが正直なところです。 現在の使い分けはシンプルで、メインは楽天証券、SBI証券は楽天で買えない銘柄のみ、マネックスはほぼ使っていません。3社を使って気づいた、正直な感想 楽天証券:初心者に最もおすすめできる 良かった点 なんといってもUIのわかりやすさが群を抜いています。スマホアプリを開いた瞬間から、何をどこで操作すればいいかが直感的にわかる。パソコンが苦手な方でも迷いにくい設計です。 楽天経済圏を活用している人にとってはさらに相性が良く、楽天ポイントで投資信託を購入することもできます。日々の買い物で貯まったポイントを運用に回せるのは、地味ながら確実なメリットです。 楽天銀行との連携も優秀。「マネーブリッジ」という機能を設定しておくと、証券口座の残高が不足したとき、楽天銀行から自動的に入金してくれます。うっかり残高不足で購入できなかった、という事態を防げます。 配当金の管理については「iGrow(アイグロー)」というアプリが使いやすく、その年に受け取り予定の配当金の合計額も確認できます。「年間でいくらもらえるのか」が見えると、長期投資のモチベーションが上がります。 気になった点 特段見当たりません。強いて言えば、証券会社としての機能の豊富さではSBI証券に劣る部分もありますが、初心者にとっては「シンプルで使いやすい」ほうが正義です。SBI証券:楽天で買えない銘柄のために持つ 良かった点 楽天証券で取り扱っていない銘柄を購入できることが、私にとって最大の理由です。私の場合はライザップ(チョコザップの親会社)の株式が目当てでした。 住信SBIネット銀行との連携が可能な点も便利です。SBIグループ内でお金を動かすシームレスな体験は、楽天グループと同様の強みです。 配当金の管理には「SBI証券+」というアプリが使えます。ただし確認できるのは受け取り済みの配当金のみで、今後の受け取り予定は表示されません。この点は楽天証券(iGrow)のほうが優れていると感じます。 気になった点 UIが使いづらい——これが最大の不満です。メインで使いたいとは思えないほどで、私にとってはサブ口座として使う理由が「楽天で買えない銘柄のため」だけになっています。マネックス証券:特にメリットを感じられなかった マネックス証券は「銘柄分析ツールが優秀」という評判を聞いて開設しました。実際、分析ツールの質は高いようです。 ただ、個人的にはほぼ使っていません。楽天証券で大半の投資ニーズが満たせてしまうこと、分析ツールを活用するほどアクティブに個別株を研究しているわけでもないことが理由です。 個別株の銘柄分析に深くコミットしたいアクティブ投資家には向いているかもしれませんが、NISAで積立投資をしたい初心者には、優先度は低いと思います。3社の比較まとめ項目 楽天証券 SBI証券 マネックス証券UIの使いやすさ ◎ △ 〇楽天経済圏との相性 ◎ — —ポイント投資 ◎(楽天ポイント) 〇(Tポイント等) 〇(マネックスポイント)銀行連携 ◎(楽天銀行) 〇(住信SBI) △配当金の見える化 ◎(受取予定も表示) 〇(受取済みのみ) 〇銘柄の取扱数 〇 ◎ 〇分析ツール 〇 〇 ◎初心者おすすめ度 ◎ 〇 △初心者へのおすすめ:まず楽天証券1択 投資を始めるなら、最初の1社は楽天証券をおすすめします。 理由は明確です。UIが圧倒的にわかりやすく、楽天銀行・楽天カードとの連携で使い勝手が良いから。難しいことを考えなくていい。アプリを開けば状況が把握できる。これが初心者にとって最も重要な条件です。 特にこんな方に楽天証券は向いています。スマホ操作はできるが、金融系のUIが難しいと感じる方 楽天市場・楽天カード・楽天銀行をすでに使っている方 NISAでeMAXIS Slim系のインデックス投資信託を積み立てたい方楽天銀行も同時に開設しておくと、マネーブリッジの自動入金機能で「証券口座の残高不足」を気にしなくて済みます。 SBI証券を追加で開設するタイミングは、楽天証券で取り扱いのない銘柄(個別株)を購入したくなったときで十分です。最初から2社開設する必要はありません。 マネックス証券は、個別株の分析を本格的に始めたいと思ったときに検討してみてください。NISA口座についての重要な注意点 NISA口座は、1人1口座しか持てません。楽天証券でNISA口座を開設したら、SBI証券ではNISA口座を開けない、ということです。 「やっぱり別の証券会社に移したい」と思ったとき、NISA口座の移管は可能です。ただし手続きが複雑で、移管できるのは翌年以降になるなどのルールがあります。できれば最初から「ここで長く使う」と決めた証券会社でNISA口座を開くのが理想です。 証券口座(一般口座・特定口座)は複数社で持てますが、NISA口座だけは1社に絞る必要があります。この点だけは開設前に必ず把握しておいてください。まとめ:証券口座選びは最初の1社が9割 長々と書いてきましたが、結論はシンプルです。投資初心者の1社目は楽天証券 楽天銀行も一緒に開設すると便利 楽天経済圏にいるなら楽天証券一択 SBI証券は「楽天で買えない銘柄」のためのサブ口座 マネックス証券は本格的な銘柄分析をしたい人向け NISA口座は1人1口座のみ(移管は可能だが手間がかかる)そして何より——ネット証券を選ぶこと自体が、長期投資で最も重要な意思決定のひとつです。銀行窓口で投資信託を買うのと比べて、30年後に500万円以上の差が生まれることを忘れないでください。 まだ証券口座を持っていないなら、今日始めるのが一番早い。よくある質問 Q. 証券口座は複数持っても問題ない? A. はい、一般口座・特定口座は複数の証券会社で開設できます。ただしNISA口座は1人1口座のみです。 Q. 楽天証券のNISA口座で買えるeMAXIS Slimシリーズは何がある? A. 全世界株式(オール・カントリー)・米国株式(S&P500)・先進国株式など主要なラインナップは揃っています。 Q. 楽天銀行と楽天証券を連携するメリットは? A. マネーブリッジ機能により、証券口座残高不足時に楽天銀行から自動入金されます。また楽天銀行の普通預金金利が年0.1%に優遇されます(2026年6月時点)。 Q. マネックス証券はどんな人に向いている? A. 個別株の銘柄研究を深くやりたい方。銘柄スカウターなどの分析ツールが充実しています。NISAで積立投資メインの初心者には優先度は低いです。 Q. SBI証券のUIはどのくらい使いにくい? A. 機能が多すぎてメニューが複雑な印象です。慣れれば問題ないレベルですが、楽天証券のシンプルさに慣れると差を感じます。 Q. 楽天証券でポイント投資はどうやる? A. 楽天カードのクレジットカード積立設定や、保有楽天ポイントを投資信託の購入に充てることができます。毎月の設定画面から簡単に設定可能です。関連記事 口座を開いたあとの「何をどう買うか」は、こちらの記事が参考になります。NISAの始め方を入門者向けに解説【口座開設から最初の積立設定まで4ステップ】 新NISAでインデックス投資と高配当株を5:5で持つ理由 貯蓄型保険3社を解約してNISAに全額移した話 児童手当を全額S&P500に投資した実録 こどもNISAが2027年1月に始まる【制度の要点と、わが家の移行戦略】

- 05 Jun, 2026

児童手当を全額S&P500に投資した実録【2024年7月〜1年10ヶ月で+30%・楽天証券・子ども名義の特定口座】

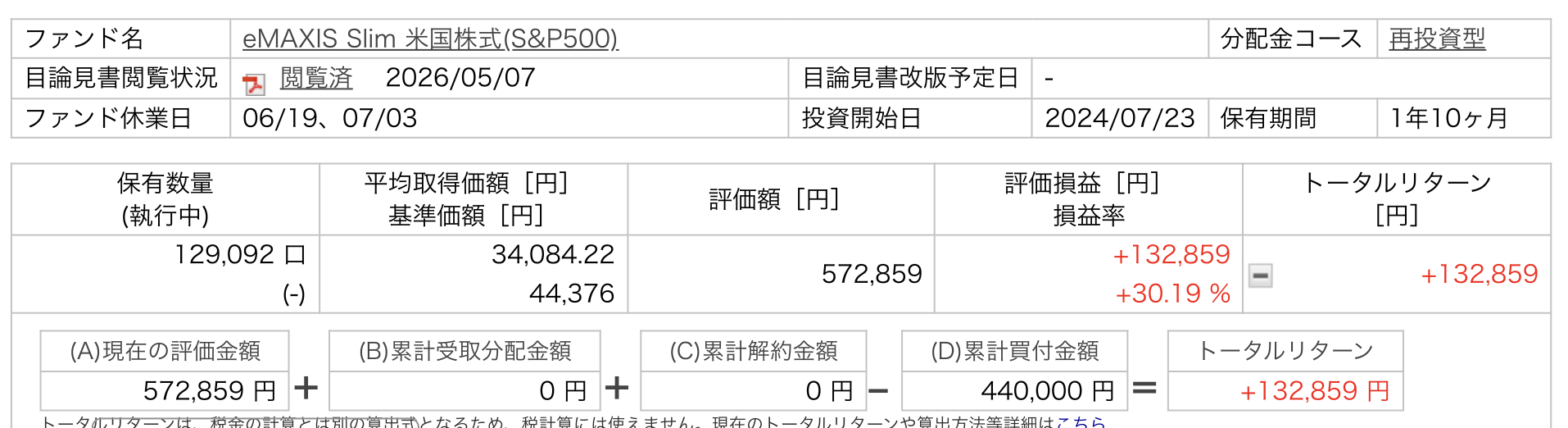

「児童手当って、どうやって使ってる?」 第1子が生まれたあと、何度か聞かれた質問です。 我が家の結論はシンプルで、第1子の児童手当は1円も使わずに、全額そのまま子ども名義の楽天証券特定口座へ入金し、eMAXIS Slim 米国株式(S&P500)を毎月買い続けています。 この記事では、その運用を 2024年7月から約1年10ヶ月続けた結果 を、楽天証券の取引明細スクリーンショット付きで全公開します。 具体的には、累計投資額(児童手当を原資にした実際の買付金額) 評価額・評価損益(円とパーセント) 月次の取引履歴(毎月いくらずつ買っているか) 銘柄選定の理由(なぜS&P500 1本か) なぜジュニアNISAでも親の新NISAでもなく「子ども名義の特定口座」を選んだのか 贈与税の認識 出口戦略(いつ・何に使う想定か)までを順に書いていきます。 なお、教育費全体の貯め方の方針については学資保険を選ばなかった理由の記事で先に書きました。本記事はその「実運用編」という位置づけです。結論:児童手当をS&P500に投資して1年10ヶ月で評価益+30.19% 数字から先にお見せします。 楽天証券の「投信あしあと」画面のスクリーンショットがこちらです。要点だけ抜き出すと次のとおりです。項目 数値ファンド eMAXIS Slim 米国株式(S&P500)投資開始日 2024年7月23日保有期間 1年10ヶ月累計買付金額 440,000円評価額 572,859円評価損益 +132,859円損益率 +30.19%約44万円を積み立てた結果、約13万円のプラスで、評価額は約57万円になっています。年率換算するとざっくり**+15%前後**で、相場が良かった時期に重なったぶんも大きいですが、想定よりはるかに大きな含み益です。我が家の家族構成と児童手当の受給状況 数字の前提条件として、家族構成と児童手当の金額を整理しておきます。項目 内容第1子 2023年4月生まれ(記事執筆時点で3歳1ヶ月)第2子 2026年4月生まれ(記事執筆時点で1ヶ月)児童手当(3歳未満) 月15,000円児童手当(3歳〜中学生) 月10,000円第1子は2026年4月で満3歳となり、児童手当の月額が15,000円から10,000円に下がりました。 2024年10月の制度改正で所得制限が撤廃され、ほぼすべての世帯が満額を受け取れるようになっています。我が家もこのタイミングで満額対象です。 支給は2024年10月の制度改正により 年6回(偶数月:2月・4月・6月・8月・10月・12月)に、それぞれ2ヶ月分まとめて振り込まれる仕組みに変わりました。家計の管理上は「毎月◯円もらっているもの」として扱い、買付タイミングだけ自分でならしています。なぜ「子ども名義の特定口座」を選んだのか 教育費の積立をどの口座でやるかは、選択肢が複数あります。 我が家が候補にしたのは次の3つでした。親の新NISA口座 に教育費分も上乗せして積み立てる ジュニアNISA(※2023年末で新規買付終了) 子ども名義の特定口座最終的に選んだのは3番目の「子ども名義の特定口座」です。 親の新NISA口座を選ばなかった理由 新NISAは非課税という強力な制度ですが、我が家では夫婦の新NISA口座は老後資金枠として位置づけています。 理由は2つあります。 ひとつめは、口座を物理的に分けることで、それぞれの目的にコミットしやすくなること。教育費と老後資金を同じ口座でごちゃ混ぜにしてしまうと、相場の上下を見て「ここから先は老後資金?それとも教育費?」と判断がブレやすくなります。 ふたつめは、新NISAの非課税枠は親の老後資金として優先的に使っていきたいためです。最終的に枠を使い切るかどうかは今後の家計次第なので断言はできませんが、教育費の運用にまでNISA枠を割くと、老後資金の積立スピードが落ちることは確かです。教育費は18年という長期で見れば、特定口座の課税(約20%)を払っても、トータルでプラスに着地する見込みが立つと判断しました。 ジュニアNISAは最後の1年だけ使えた(2024年以降は新規買付不可) 第1子が生まれたのは2023年4月。ちょうどジュニアNISAの新規買付終了(2023年12月)の直前だったため、最後の1年だけ年間枠80万円を全額投資しました。この80万円は制度終了後も18歳まで非課税のまま保有を続けられます(継続管理勘定)。 ただし、ジュニアNISAの新規買付は2023年12月で終了。2024年7月から始めた児童手当の積立先としては、もう使えませんでした。「子ども名義」「非課税」という強力な組み合わせが続けられないのは残念ですが、制度がなくなった以上は仕方ありません。 子ども名義の特定口座にした理由 最終的に選んだ「子ども名義の特定口座」のメリットは次のとおりです。親の口座と完全に分離できる:教育費としての残高・損益が一目でわかる 子ども自身が18歳になったときに、運用の実物を引き継げる:金融教育の教材としても使える 将来、子ども自身がNISAを開設したときにスムーズに移行できる:投資への抵抗感を下げられる「子ども名義の口座を作るのが面倒では?」とよく聞かれますが、楽天証券は子ども名義の特定口座(未成年口座)をオンラインで開設可能で、書類のやり取りが1往復だけで完結しました。なぜ楽天証券を選んだか:UIの見やすさ ネット証券は楽天証券、SBI証券、マネックス証券などいくつか選択肢があります。 我が家が楽天証券を選んだ最大の理由は、UI(管理画面)の見やすさです。 具体的には、楽天証券の「投信あしあと」画面が秀逸で、累計買付金額・評価額・評価損益・基準価額の推移が1画面で完結します。月に1回だけチェックすれば現状を把握できるので、心理的な負担が小さく続けやすいと感じました。 eMAXIS Slim シリーズはどのネット証券でも買付手数料は無料、信託報酬も同じです。したがって**「どこで買っても銘柄の条件は同じ」**なので、最後は管理画面の使い心地で選ぶのが合理的だと判断しました。 なお、SBI証券にも同様の画面はあり、ポイント還元率や三井住友カード積立などの優位性もあります。楽天証券 vs SBI証券の比較は別記事で詳しく書く予定です。なぜ eMAXIS Slim 米国株式(S&P500) 1本か 銘柄選定は、悩めば悩むほど決められなくなる典型例です。我が家は最初の調査だけして、それ以降は意図的に銘柄を増やさない方針にしました。 信託報酬が業界最低水準 eMAXIS Slim 米国株式(S&P500)の信託報酬は 年0.09372%以内(税込)。100万円預けても年間約937円しかかかりません。 20年運用したときの信託報酬の累計差は、わずか0.1%の差でも数万円〜十数万円になってきます。長期投資では信託報酬の低さがそのままリターンに直結するため、ここは最重要視しました。 18年スパンで見たS&P500の実績 S&P500は過去30年で年平均リターン約10%(ドルベース)という実績があります。これが今後も続くという保証はもちろんありませんが、18年という長期スパンで見れば、世界経済全体が大きく後退しない限りはプラスで終わる可能性が高いという考え方で選びました。 オールカントリーと迷いましたが、米国経済への集中投資のシンプルさと、過去のリターンの優位性を優先しました(オルカンは別資金で運用していますが、本記事の対象外です)。 銘柄を1本にしてシンプル化 複数銘柄に分散すると、リバランスや銘柄ごとの損益管理が必要になります。18年放置することが前提であれば、銘柄を1本にしてシンプル化したほうが、見直しコストもメンタル負担も最小化できます。入金フロー:児童手当 → 楽天銀行 → 楽天証券 → 投信買付 我が家の入金フローは次のとおりです。 児童手当(2ヶ月に1回まとめて振込) ↓ 親の口座に着金 ↓ 子ども名義の楽天銀行口座へ移動 ↓ 楽天証券へ入金 ↓ 毎月の投信積立で自動買付 eMAXIS Slim 米国株式(S&P500)ポイントは、「児童手当が振り込まれたタイミングでまとめて買う」のではなく、「毎月平均的に積み立てる」設計にしていることです。 これにより、ドルコスト平均法の効果が働き、相場のタイミングを気にしなくてよくなりました。 入金フローは完全自動ではなく、親の口座から子ども名義の楽天銀行口座への移動と、楽天証券への入金は手動で行っています。手間としては2ヶ月に1回、5分程度の作業です。投信の買付だけは積立設定で自動化しているので、毎月の判断は不要です。取引履歴(月次明細)から見える買付パターン 毎月の取引履歴を集計すると、運用ルールが数字としてはっきり見えます。 初回入金(2024年7月23日)は60,000円 最初の買付は 60,000円でした。これは、2024年6月に支給された児童手当4ヶ月分(15,000円×4ヶ月)を、まとめて投入したものです。 以降は月15,000円ずつコンスタントに積立 2024年9月以降は、ほぼ毎月15,000円ずつ買付しています。これは「児童手当の月割り相当額」をそのまま積み立てる設計です。 2026年6月から月10,000円に減額 第1子が満3歳になった2026年4月以降は、児童手当が月10,000円に減額されたため、5月までは過渡期で15,000円のまま、6月から10,000円に変更しました(児童手当の振込タイミングと買付タイミングのズレで、減額の反映に2ヶ月程度の時差があります)。 評価額の推移 楽天証券の「投信あしあと」画面では、評価額の推移グラフも月次で確認できます。実際の動きを文章で振り返ると、2025年4月頃に一度大きな下落を経験していますが、その下落タイミングでも自動買付を止めなかったことで、安く買えた口数が後の上昇でリターンを押し上げる形になりました。2025年後半から2026年にかけて評価額が大きく伸び、現在は累計投資額44万円に対して評価額57万円という状態です。贈与税の認識:年間110万円までは非課税 子ども名義の口座に親の資金を入れる場合、必ず意識する必要があるのが贈与税です。 暦年贈与の基礎控除110万円 贈与税には年間110万円の基礎控除があります。1月1日〜12月31日の1年間で、贈与額がこの範囲内であれば非課税です。 我が家のケースだと、児童手当は 3歳未満で年間18万円(月15,000円×12ヶ月)、3歳以降で年間12万円(月10,000円×12ヶ月) なので、110万円の枠を大きく下回っています。問題ありません。 注意点:児童手当そのものは「親への給付」 厳密には、児童手当は親に対する給付です。それを子ども名義の口座に移すと、形式上は「親から子への贈与」とみなされ得ます。 ただし、金額が110万円を大きく下回っていることに加え、子ども名義の口座であっても親が管理している実態は税務上「名義預金」として親の資産とみなされるのが原則です。そのため、実際に贈与税が課されるケースは限定的というのが税理士の見解として一般的です。 ただし、これは制度が変わる可能性もある領域なので、最新の情報はご自身でも確認することをおすすめします。18歳時点の試算:年利3%・5%・7%でいくらになるか 教育費の準備として一番気になるのが「子どもが18歳になったときに、いくらまで成長しているか」です。 2024年10月の制度改正後の児童手当をフルに受け取って、すべて積立投資した場合の試算が以下のとおりです。 試算の前提0歳〜3歳未満:月15,000円 × 36ヶ月 = 累計540,000円 3歳〜18歳直前:月10,000円 × 180ヶ月 = 累計1,800,000円 18年間の積立元本:約234万円 児童手当はすべて子ども名義の口座に入り、18歳まで取り崩しなしで運用継続想定利回り別の評価額(18歳時点)想定利回り 18歳時点の評価額 含み益(元本234万円との差)年利3% 約 315万円 +約81万円年利5% 約 388万円 +約154万円年利7% 約 482万円 +約248万円年利7%は、過去のS&P500の長期実績(年平均約10%)よりも控えめに見積もっていますが、それでも18歳時点で評価額が約480万円まで膨らむ可能性があります。 国公立大学の4年間学費(約260万円)であれば、年利3%でも十分カバーできる規模です。私立文系(約400万円)であれば、年利5〜7%の見立てで近づきます。 試算の注意点上記はあくまで年利が一定だった場合の単純複利計算です。実際の相場は年単位で大きく上下します 児童手当の月額や対象年齢は今後の制度改正で変動する可能性があります リーマンショック級の暴落が18歳直前に重なれば、評価額は大きく下がる可能性もあります 逆に上振れする可能性も同じくらいあります「平均すれば」「制度が今のままなら」という前提つきの試算ですが、月1万〜1.5万円の積立だけで、18年後に300万円〜480万円の教育資金枠が用意できる可能性があるという事実は、学資保険(返戻率105〜110%)と比較すると無視できない差です。出口戦略:主に大学進学費用、私立進学にも備える 積立は終わりではなく、いつかは使うものです。我が家の出口戦略は次のとおりです。 第一の用途:大学進学費用 最大の用途として想定しているのは 大学進学費用です。国公立大学:4年間で約260万円 私立大学(文系):4年間で約400万円 私立大学(理系):4年間で約540万円子どもが18歳になるまで積み立てたS&P500が、想定どおりのリターンを出していれば、国公立大学であれば学費の大半をカバーできる規模になっている見込みです。 第二の用途:中学校以降の私立進学に備える 第二の用途として、中学校以降に私立進学を希望した場合の学費にも充てる想定です。 中学受験は近年増えており、私立中学・高校に進む可能性もゼロではありません。その場合は18歳を待たずに部分的に取り崩す選択肢もありえます。 第三の用途:本人へのギフト もし大学進学・私立進学のいずれにも使わなかった場合、18歳になったタイミングで本人に渡す選択肢も考えています。 「自分の児童手当が、こうやって投資で増えていた」というストーリーごと渡すことで、子ども自身の金融教育にもなります。これは、学資保険にはない「子ども名義の特定口座」ならではの副次効果です。将来の方針:「子どもNISA」へ段階的に移していく予定 今は子ども名義の特定口座で運用していますが、今後は子どもNISAに段階的に移していく予定です。 特定口座は運用益に対して約20%の課税がありますが、NISA枠であれば非課税になります。18年という長期スパンで考えると、含み益の数百万円に対して20%の税金がかかるかかからないかは、最終的に手元に残る金額として大きな差になります。 具体的なタイミングや方法は、今後の制度の動きや子どもの年齢に合わせて柔軟に判断していくつもりです。**現時点で特定口座を選んでいるのは、あくまで「いま使える最善の選択肢として」**であって、将来非課税枠が使えるようになれば、そちらに寄せていきます。 このあたりの動きについても、移管時期が見えてきたタイミングで別記事にまとめる予定です。1年10ヶ月運用してみて気づいたこと 最後に、実際にこの運用を1年10ヶ月続けて気づいたことを3つだけ書きます。 1. 「触らない仕組み」が一番大事 我が家の運用は、児童手当が振り込まれてから投信が買われるまで、ほぼ完全自動化されています。人間が判断する余地を極力減らしたことで、「相場が下がったから一時停止しよう」「上がってきたから多めに買おう」という雑念が入りません。 2025年4月の下落局面でも、自動買付のおかげで淡々と買い続けることができました。結果として、その下落タイミングで買えた口数が、その後の上昇でリターンを押し上げています。 2. 評価額のチェックは月1回で十分 毎日、毎週、評価額をチェックしていると、上下動に一喜一憂してしまいます。我が家は 月1回、月末にだけ評価額を確認するようにしました。 月1回で十分な理由は、買付のタイミング(毎月)に合わせて確認すれば、累計の進捗を把握するには十分だからです。 3. 銘柄を増やしたくなる誘惑を断つ 運用を始めると、「次は新興国も買おうか」「ゴールドも分散したい」と銘柄を増やしたくなる誘惑が出てきます。 我が家は 「子どもの教育費はS&P500 1本」と決めて、絶対に増やさないルールにしています。複雑にすればするほど管理コストが上がり、リバランスのストレスも増えるからです。まとめ:児童手当をどう使うかは家計戦略の入り口 今回は、児童手当を全額そのまま子ども名義の楽天証券特定口座に入れて、eMAXIS Slim 米国株式(S&P500)を毎月買い続けている実例を、約1年10ヶ月の運用結果込みで公開しました。 要点を改めて整理します。児童手当は1円も使わずに全額投資:原資ゼロで教育費を作る 子ども名義の特定口座:親の新NISA枠とは分離し、教育費専用枠として運用 eMAXIS Slim 米国株式(S&P500) 1本:信託報酬最低水準で長期インデックス投資 2024年7月〜2026年6月の約1年10ヶ月で +30.19%(+132,859円):累計投資44万円 → 評価額57万円 贈与税は年110万円基礎控除内で問題なし 出口は大学進学費用+私立進学の備え+18歳ギフトの3パターンを想定学資保険を選ばなかった背景や、教育費全体の方針についてはこちらの記事で書いていますので、あわせて読んでみてください。2027年に始まるこどもNISAをどう組み込むかは、こどもNISAの制度の要点とわが家の移行戦略で整理しています。 また、「教育費以外の家計全体の方針」については、過去に貯蓄型保険3社をすべて解約してNISAに全額移した記事や、我が家の保険ポートフォリオ全公開記事も書いています。家計の全体像を見直したい方の参考になれば幸いです。免責事項:本記事は筆者個人の体験談・運用記録を共有するものであり、特定の金融商品や投資手法の購入・売買を推奨するものではありません。投資判断は必ずご自身の責任で行ってください。税務上の判断についても、最新かつ個別の状況については税理士・税務署への確認をお願いします。