Showing Posts From

医療保険

- 12 Jun, 2026

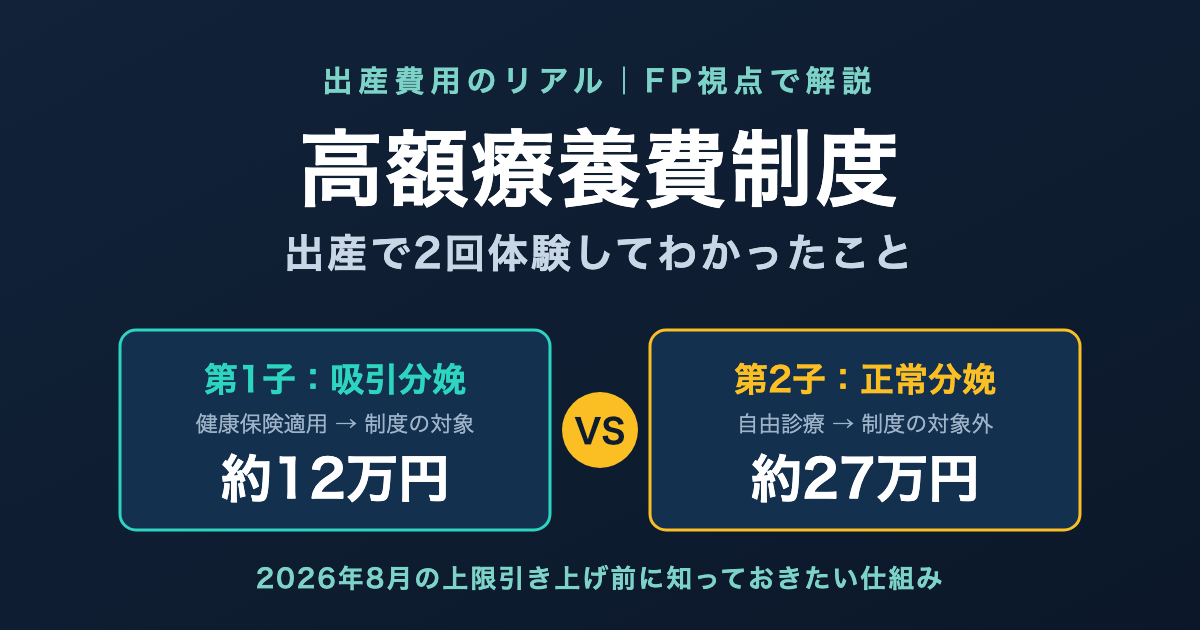

高額療養費制度を出産で2回体験した話【吸引分娩は約12万円・正常分娩は約27万円】

「出産費用って、結局いくら手元に用意しておけばいいの?」 第1子のとき、私も妻と同じ疑問を抱えていました。出産育児一時金が出るのは知っている。でも、それで足りるのか・足りないのか、退院の日まで正直よくわからなかったのです。 そして2人の子どもを授かった今、我が家には興味深いデータが残りました。第1子(吸引分娩)の窓口負担は約12万円、第2子(正常分娩)は約27万円。同じ「出産」なのに、自己負担は倍以上違ったのです。 この差を生んだのが、今回のテーマである高額療養費制度です。この記事を読むと、「どんな出産なら高額療養費の対象になるのか」「対象外の費用は何か」、そして2026年8月から始まる上限引き上げの中身がわかります。我が家の出産2回分のデータ——約12万円と約27万円の差 まず結論の対比表から。我が家(妻が出産・第1子は東京都内の病院、第2子は別の病院)の実数です。項目 第1子(2023年4月) 第2子(2026年4月)分娩の種類 吸引分娩(異常分娩) 正常分娩健康保険の適用 あり(保険診療) なし(自由診療)高額療養費制度 対象 対象外出産育児一時金 50万円(直接支払制度) 50万円(直接支払制度)窓口での自己負担 約12万円 約27万円(個室代4日分を含む)数字だけ見ると「吸引分娩の方が大変だったのに安い」という逆転現象が起きています。鍵は、吸引分娩が健康保険の適用される「異常分娩」扱いになること。保険診療になれば3割負担になり、さらに高額療養費制度で月の自己負担に上限がかかります。 一方、正常分娩は病気ではないため自由診療。健康保険も高額療養費も使えません。しかも第2子のときは4日分の個室代(差額ベッド代)も乗りました——これも後述しますが、高額療養費の対象外です。 「同じ出産でこんなに違うのか」というのが、2回体験した私の率直な感想です。第1子・吸引分娩:高額療養費の対象になった出産 分娩当日に「保険適用」へ切り替わった 第1子はお産が長引き、最終的に吸引分娩になりました。吸引分娩・鉗子分娩・帝王切開・陣痛促進剤の使用などは「異常分娩」として健康保険が適用されます。母子ともに無事だった安堵が先で、費用のことを考えたのは退院間際でしたが、請求書を見ると分娩関連の項目が保険診療として計算されていました。 医療費の3割負担でも出産はそれなりの金額になります。そこで効いたのが高額療養費制度です。我が家はマイナ保険証で受付していたため、限度額適用認定証を事前申請しなくても、窓口で自動的に限度額までの支払いで済みました。 結果、出産育児一時金50万円の直接支払制度を使った上での窓口差額は約12万円。 ちなみに第1子が生まれた2023年4月は、出産育児一時金が42万円から50万円に増額された、まさにその初月でした。1ヶ月早く生まれていたら8万円違ったわけで、制度改正のタイミングを身をもって体感した出産でもありました。 医療保険から約12万円の給付——それでも解約した 当時妻が加入していた民間医療保険から、吸引分娩を理由に給付金が約12万円出ました。自己負担とほぼ相殺です。 「ほら、医療保険入っててよかったじゃない」と思いますよね。私も一瞬そう思いました。 でも、我が家はその後この医療保険を解約しています。理由はシンプルで、高額療養費制度+健保組合の付加給付+貯蓄があれば、医療保険なしでも家計は揺らがないと整理できたからです。給付金をもらった経験があってもなお、払い続ける保険料と受け取る給付金の期待値で考えれば不要——これが我が家の結論でした。たまたま当たった宝くじを「だから買い続けるべき」とは言えないのと同じ理屈です。 解約に至る判断の詳細はがん保険・医療保険を全部解約した話に書いています。第2子・正常分娩:高額療養費が使えなかった出産 第2子(2026年4月生)は、幸いなことに正常分娩でした。母子ともに何のトラブルもない、ありがたいお産。ただし家計的には、正常分娩=自由診療=健康保険適用外=高額療養費の対象外という三段論法がそのまま効いてきます。 窓口で支払った額は約27万円。内訳として大きかったのが、4日分の個室代(差額ベッド代)です。産後の回復と上の子の面会を考えて個室を選んだので納得済みの出費ですが、ここで学びポイントがひとつ。 差額ベッド代は、仮に保険診療の入院であっても高額療養費の対象外です。「高額療養費があるから個室でも大丈夫」とはならない。希望して個室を選ぶなら、その分は純粋な自己負担として予算に組み込む必要があります。 なお、令和6年度の正常分娩の全国平均費用は約52万円。出産育児一時金の50万円では平均的にやや足が出る水準です。正常分娩を保険適用にする「出産費用の無償化」は2026年度をめどに制度設計が検討されていますが、この記事の執筆時点(2026年6月)では未実施です。高額療養費制度の基本——月の自己負担に上限がかかる仕組み ここから制度の中身を整理します。高額療養費制度は、同じ月の医療費の自己負担が所得に応じた上限額を超えた場合、超えた分が払い戻される公的医療保険の仕組みです。 1. 69歳以下は所得5区分・年収約370〜770万円なら月約8.7万円 69歳以下の上限額は所得で5区分に分かれます。多くの会社員が該当する年収約370〜770万円の区分なら、計算式は次のとおり。80,100円+(医療費−267,000円)×1%医療費が月100万円かかっても、自己負担は約8.7万円で収まる計算です。出産に限らず、大きな病気やケガでも医療費が青天井にならない——日本の公的医療保険の中核と言える制度です。 2. マイナ保険証なら事前申請が不要 以前は「限度額適用認定証」を健保に事前申請して窓口に出す必要がありましたが、マイナ保険証で受診すれば、窓口での支払いが自動的に限度額までになります。第1子のとき我が家が体験したのがまさにこれで、出産という余裕のないタイミングで申請手続きが要らないのは助かりました。 3. 世帯合算と多数回該当 同じ月に世帯内(同じ医療保険の加入者)で複数の自己負担があれば合算して上限を超えた分が払い戻されます。また、直近12ヶ月で3回以上上限に達すると、4回目以降は上限がさらに下がる多数回該当(年収約370〜770万円帯なら44,400円)もあります。長期治療になっても負担が逓減する設計です。 4. 健保組合の「付加給付」でさらに下がる 会社の健康保険組合によっては、高額療養費に上乗せして自己負担を月2〜2.5万円程度に抑える付加給付があります。妻の会社の健保組合にもこれがあり、我が家の場合は一定額を超えた分が翌月に還付される方式でした。 付加給付の有無は健保組合によって異なります。我が家の保険設計でこの付加給付がどう効いているかは、我が家の保険ポートフォリオ全公開で詳しく書きました。あなたの健保組合に付加給付があるかどうか——これは医療保険の要否判断を左右する重要情報なので、確認する価値があります。 5. 高額療養費の「対象外」を知っておく 意外と知られていないのが、対象外の費用です。差額ベッド代(個室・少人数部屋の追加料金) 入院中の食事代(標準負担額) 先進医療の技術料 自由診療(正常分娩はここに含まれます)第2子の約27万円は、まさに「自由診療+差額ベッド代」という対象外の組み合わせでした。高額療養費は万能の上限ではなく、保険診療の自己負担にだけ効く上限——ここを押さえておくと、入院・出産の資金計画の精度が上がります。2026年8月から上限額が引き上げ——改正の3つのポイント 家計目線で見逃せないのが、直近の制度改正です。高額療養費の上限引き上げは2025年に一度凍結されましたが、厚生労働省の資料のとおり、2026年8月と2027年8月の2段階で実施されることが決まりました(日本経済新聞の報道)。 ポイントは3つです。自己負担上限額の引き上げ——2026年8月を第1段階、2027年8月を第2段階として段階的に上限が上がります 年間上限の新設——月単位だけでなく年間の負担を見る仕組みが導入されます 家計への影響——「医療費の上限は月約8.7万円」という従来の目安が、所得区分によっては変わっていきます我が家のように「高額療養費+付加給付+貯蓄で医療保険の代わりにする」方針の家庭にとって、上限引き上げは前提条件の変化です。とはいえ、付加給付のある健保組合なら実質負担への影響は限定的なケースも多い。改正後の上限額と、自分の健保の付加給付をセットで確認する——これが2026年時点の正しい備え方だと考えています。 改正の詳細は今後も省令等で具体化されるため、最新情報は厚労省およびご自身の健保組合で確認してください。まとめ表:出産費用と公的制度の関係 2回の出産で学んだことを、制度の地図として整理します。制度・費用 正常分娩 異常分娩(吸引・鉗子・帝王切開等)健康保険(3割負担) 適用外(自由診療) 適用高額療養費制度 対象外 対象出産育児一時金(50万円) 対象 対象付加給付(健保組合による) 対象外 対象になり得る民間医療保険の給付 対象外が一般的 給付対象の商品が多い差額ベッド代・食事代 自己負担 自己負担(高額療養費の対象外)出産育児一時金はどちらの分娩でも出ます。差が付くのは健康保険と高額療養費——つまり**「異常分娩になるかどうか」は事前にコントロールできないからこそ、両方のパターンで資金計画を立てておく**のが現実的です。出産前に確認しておきたい3つの注意点 注意点1:自己負担の「上振れ幅」を見込んでおく 我が家の実例で言えば、12万円〜27万円のレンジ。個室を選ぶか、地域や病院の費用水準、分娩の経過で大きく変わります。一時金50万円とは別に、20〜30万円程度は手元資金を用意しておくと精神的に楽です。 注意点2:マイナ保険証を入院前に確認する 限度額の自動適用はマイナ保険証の利用登録が前提です。出産入院はいつ始まるかわからない——だからこそ、産前の余裕があるうちに利用登録と病院側の対応状況を確認しておくことをおすすめします。 注意点3:制度は変わる。最新情報は一次情報で この記事の数字は2026年6月執筆時点のものです。高額療養費は2026年8月・2027年8月に改正が控え、出産費用の保険適用も検討中。最新の制度内容は厚生労働省とご加入の健保組合で必ず確認してください。まとめ:医療保険より先に、自分の健保の付加給付を調べる 最後に、この記事で伝えたかったことを3点に絞ります。同じ出産でも、吸引分娩など異常分娩なら高額療養費の対象、正常分娩なら対象外。我が家の自己負担は約12万円と約27万円に分かれた 高額療養費には対象外がある。差額ベッド代・食事代・自由診療は別枠で予算化する 2026年8月から上限引き上げの改正が始まる。自分の所得区分の新しい上限額と、健保組合の付加給付をセットで把握する医療保険から約12万円の給付を受けた我が家が、それでも医療保険を解約した理由——それは、公的制度を調べ尽くした結果、「保険料を払い続けるより貯蓄で備える方が合理的」と確信できたからです。浮いた保険料の行き先については貯蓄型保険3社を解約してNISAに全額移した話で、それでも残すべき保険については掛け捨て生命保険の選び方で書いています。 まずは今日、あなたの健保組合のサイトで「付加給付」「一部負担金払戻金」を検索してみてください。医療費の備えの設計図は、そこから始まります。関連記事がん保険・医療保険を全部解約した話 我が家の保険ポートフォリオ全公開 貯蓄型保険3社を解約してNISAに全額移した話 掛け捨て生命保険の選び方よくある質問(FAQ) Q1. 正常分娩だと健康保険はまったく使えないのですか? 分娩自体は自由診療ですが、妊娠中の合併症の治療や、分娩中に医療行為(吸引分娩・帝王切開等)が発生した場合はその部分が保険診療になります。1回の入院の中で「保険診療部分」と「自由診療部分」が混在することもあります。明細書で内訳を確認してみてください。 Q2. 吸引分娩になるかは事前にわかりませんが、どう備えればいいですか? 事前にはわかりません。だからこそ「正常分娩で一時金を超える分(20〜30万円程度)+個室を選ぶならその分」を手元資金で備えるのが現実的です。異常分娩になった場合は高額療養費が効くため、自己負担はむしろ抑えられるケースが多いです。 Q3. 帝王切開の予定ですが、医療保険に入っておくべきですか? 帝王切開は保険診療なので、高額療養費制度と(あれば)健保組合の付加給付が使えます。妊娠後に医療保険へ加入しようとしても、帝王切開等が不担保(対象外)になる条件付き契約になるのが一般的です。我が家は給付金を受け取った経験を経てなお「公的制度+貯蓄で足りる」と判断して解約しました。 Q4. 限度額適用認定証はもう不要なのですか? マイナ保険証で受診すれば、原則として認定証なしで窓口負担が限度額までになります。ただしマイナ保険証に対応していない医療機関や、利用登録をしていない場合は従来どおり認定証の事前申請が必要です。出産予定の病院の対応状況を産前に確認しておくと確実です。 Q5. 付加給付があるかどうかは、どこで調べられますか? 加入している健康保険組合の公式サイトか、組合員向けハンドブックで「付加給付」「一部負担金払戻金」という項目を探してください。協会けんぽには付加給付はありません。給付方法(自動還付か申請制か)と基準額(月2〜2.5万円程度が多い)も合わせて確認しましょう。 Q6. 2026年8月の改正で、出産費用の負担も増えますか? 正常分娩はもともと高額療養費の対象外なので、改正の直接の影響はありません。影響があるのは異常分娩などの保険診療部分で、所得区分によっては自己負担上限が上がります。一方で正常分娩の保険適用(出産無償化)が2026年度をめどに検討されており、出産費用をめぐる制度は変化の途中です。 Q7. 出産育児一時金の「直接支払制度」とは何ですか? 健康保険から病院へ一時金(50万円)が直接支払われ、退院時はその差額だけを窓口で精算する仕組みです。我が家は2回ともこれを利用し、第1子は約12万円・第2子は約27万円の差額支払いでした。まとまった出産費用を一時的に立て替える必要がないので、対応している病院なら利用をおすすめします。 Q8. 高額療養費の払い戻しは自動ですか? マイナ保険証や限度額適用認定証を使えば窓口支払いの時点で限度額までになるため、原則手続き不要です。それらを使わず限度額を超えて支払った場合は、加入する健康保険への申請が必要なケースがあります(健保組合によっては自動払い戻し)。時効は診療月の翌月1日から2年です。※本記事は運営者個人の体験・調査に基づくものです。最新の制度内容は厚生労働省・ご加入の健康保険組合等でご確認ください。詳細は免責事項をご確認ください。

- 31 May, 2026

がん保険・医療保険を全部解約した話【FP3級・夫婦月1万円の保険料が消えた瞬間】

「がん保険があれば、もしものとき安心」——そう信じていた時期がありました。 私と妻は、長年がん保険・医療保険に加入してきました。月々の保険料は夫婦合わせて約1万円。年間で約12万円、10年で120万円。それを「家族を守るための投資」と思って払い続けていたのです。 でも、ある日全部解約しました。「がん保険はがんから守ってくれるわけではなかった」——その当たり前の事実に、ようやく気づいたからです。 この記事では、夫婦で月1万円の医療保障をすべて解約するまでに何を学び、何に気づいたかを、FP3級と山崎元氏の遺著を頼りに整理します。我が家の経緯——親のがん死から生まれた「漠然とした不安」 最初に正直に書きます。 私と妻のそれぞれの親が、30代前半でがんで亡くなっています。 若くしてがんで親を失った経験は、「自分たちも遺伝的に若くしてがんになるかもしれない」という漠然とした不安を、我が家にずっと植え付けていました。 その不安への「対処」として選んだのが、がん保険・医療保険への加入でした。営業に勧められたわけではなく、自分たちの意志で「もしもの備え」として加入していたのです。加入していた医療保障の全貌 解約前、我が家には4つの医療保障がありました。 ①〜③ アクサ生命:がん保険+医療保険+先進医療特約がん診断時の一時金 入院給付金(日額型) 通院給付金 先進医療特約④ 公務員共済組合の団体医療保険共済組合の福利厚生として加入できる団体医療保険 民間より割安な掛金で同等の保障これら4つの保障の月々合計が、夫婦合わせて約1万円でした。年間12万円、10年で120万円——「もしものために」というフレーズで、これだけのお金を払い続けていたわけです。解約を決めた2つのきっかけ きっかけ① FP3級の取得 私は2024年にFP(ファイナンシャル・プランナー)3級を取得しました。 FP3級の試験範囲には、生命保険・医療保険の制度設計と公的保険制度の概要が含まれます。 体系的に学んでみて、初めて気づいたのです。日本の公的医療保険は世界最高峰の手厚さがあること 民間医療保険の給付内容は、公的保険でカバーできる範囲のごく一部を「上乗せ」しているだけのこと がん保険・医療保険の保険料の大半は「不安への課金」であって、合理的な保障コストの対価ではないこときっかけ② 山崎元氏の遺著『がんになってわかった お金と人生の本質』 経済評論家の山崎元氏は、2022年に食道がんが見つかり、闘病の末2024年に逝去されました。その最後の著作として刊行されたのが、『がんになってわかった お金と人生の本質』です(朝日新聞出版、2024年7月)。 山崎氏ご自身ががん患者として経験したからこそ書ける、本物の説得力がありました。本の核心は、シンプルです。がん保険は「がん」から守ってくれるわけではない——がん細胞は契約の有無と関係なく増殖する 保険でカバーされるのは治療の自己負担の一部であり、それ自体は公的医療保険でも十分対応可能 「不安への対価」として保険料を払うのは、合理的な経済判断ではない——本当に必要なのは、何かあった時に困らないだけの貯蓄と、正しい知識「がん保険があれば安心」と思っていた私の前提は、この本で完全に崩されました。がん保険・医療保険の「商品の中身」を分解する そもそも、私たちが「保障」だと思っていたものは、具体的にどんな給付の組み合わせだったのか。給付種類 内容 実際の支払条件診断一時金 がんと診断されたら一時金が支払われる 上皮内新生物は対象外 or 減額の商品が多い。給付回数や期間制限あり入院給付金 入院日数×日額 入院日数の短期化で実支給額が想定より少ないケースが増加**通院給付金 退院後の通院日数に応じて支給 「入院に伴う通院」が条件の商品も。通院単独治療**は対象外手術給付金 手術1回ごとに支給 約款指定の手術のみ。指定外の手術は対象外先進医療特約 先進医療の技術料を保障 治療時点で先進医療リストに載っているものが対象(後述の落とし穴あり)ここで重要なのは、どの給付も「治療を受けた事実」を保険会社が認めた範囲でしか払われない点です。約款を読まないと、「カバーされていると思っていたが実は対象外だった」というケースは普通にあります。先進医療特約の重大な落とし穴 私たちが特に重視していたのが先進医療特約でした。「先進医療なら数百万円かかる治療もカバーされる」という説明を受け、「いつかの大病に備えて」と思って付帯していました。 しかし、よく調べてみると、先進医療特約には致命的な構造上の問題がありました。 落とし穴①:保障されるのは「治療時点」の先進医療 先進医療特約は、契約時ではなく、治療を受けた時点で「先進医療」として認められている技術が対象です(東京海上日動あんしん生命解説)。 つまり:契約時に「これは将来役立つ」と思っていた技術が、治療時点で先進医療リストから外れていれば保障されません落とし穴②:「保険適用」になった技術は、先進医療から外れる これがもっとも見落とされがちな点です。 先進医療とは、「標準治療として効果が実証されていく途上の医療技術」のこと。エビデンスが蓄積し、治療効果が認められると 公的医療保険の適用対象になります。保険適用された瞬間、その技術は「先進医療」から外れるため、先進医療特約の対象からも外れます。 実例:陽子線治療のうち、小児がんや前立腺がんの一部に対するものは、すでに先進医療から削除され公的医療保険の対象になっています。 つまり、「先進医療特約に入っていれば最新治療に備えられる」というイメージは、実態とずれているのです。本当に効果がある治療法は標準治療化されて公的保険でカバーされ、特約から外れていく。残るのは「まだ効果が実証されていない(エビデンスが集まっていない)治療」だけ、という構造です。 落とし穴③:将来の新技術は「特約に含まれる保証はない」 「将来、新しい治療法が出てきたときのために」と先進医療特約に入る人は多いですが、将来出てくる治療法が必ず先進医療として認可される保証はありません。また、認可されても実施できる医療機関は限定されています(JA共済の解説)。 「将来の安心のため」と思って払っていた先進医療特約の保険料は、「もしかすると将来の自分には全く役に立たない可能性が高い」のです。公的保険制度の徹底解説 民間の医療保険を解約できると判断できたのは、日本の公的保険制度を体系的に理解したからです。FP3級で学ぶ範囲ですが、これだけで医療費の備えはほぼ完結します。 ① 高額療養費制度——医療費の自己負担に上限がある 公的医療保険には、月の医療費自己負担に上限額を設ける高額療養費制度があります。所得区分 月の自己負担上限年収約1,160万円以上 252,600円+(医療費−842,000円)×1%年収約770〜1,160万円 167,400円+(医療費−558,000円)×1%年収約370〜770万円 80,100円+(医療費−267,000円)×1%年収約370万円以下 57,600円(定額)住民税非課税世帯 35,400円(定額)例えば年収500万円の世帯で、医療費が月100万円かかったとすると、自己負担は約8.7万円に収まります(80,100円+(1,000,000円−267,000円)×1%)。残りは公的保険から給付されます。 さらに、同じ世帯で複数の医療費が発生したり、同一人物で12ヶ月以内に3回以上高額療養費に該当したりすると、4回目以降の上限額がさらに引き下がる「多数回該当」の仕組みもあります。 なお、我が家は実際に出産でこの制度を2回体験しました。吸引分娩(保険適用)と正常分娩(適用外)で自己負担がどう変わったかは、高額療養費制度を出産で2回体験した話で詳しく書いています。 ② 健康保険組合・共済組合の「付加給付」 会社員や公務員が加入している健康保険組合・共済組合の多くには、付加給付(一部負担金払戻金)という独自制度があります。 代表的なパターンは「1ヶ月の自己負担が約2万5,000円を超えた分を組合が補填」というもの。これにより、高額療養費の上限が更に下がり、実質月数万円以下に抑えられるケースが多くあります。 会社員・公務員の方は、まず自分が所属する健康保険組合・共済組合の付加給付の有無を確認してください。組合の公式サイトや組合員ハンドブックに記載されています。 ③ 傷病手当金——「働けない期間」の所得補償 傷病手当金は、業務外の病気やケガで仕事を休んだ際の所得補償です。連続3日間の待期期間後、4日目から支給 支給期間は通算で1年6ヶ月 支給額は標準報酬月額の3分の2相当つまり、がんの治療で長期入院・通院することになっても、最大1年6ヶ月は給与の2/3が公的に補償されるわけです。 ④ 障害年金——長期にわたる就労困難への備え がんの治療や後遺症で長期間就労できない場合、障害年金の対象になるケースもあります。 国民年金加入者は障害基礎年金、厚生年金・共済加入者は障害厚生年金まで受けられる可能性があり、月数万円から十数万円の年金が支給されることがあります。 ⑤ 自立支援医療・指定難病医療費助成 がんの種類によっては、指定難病として医療費が公費負担になる場合もあります。自治体ごとの助成制度も存在します。シミュレーション:もし今がんになったら、いくらかかるか 具体的に試算してみます。年収500万円・年収約370〜770万円帯の世帯で、以下のようながん治療を受けたと仮定します。入院30日(手術1回):医療費総額150万円 退院後の通院治療6ヶ月:医療費総額60万円公的保険のみの自己負担期間 医療費総額 高額療養費後の自己負担入院月 150万円 約95,830円(80,100円+(1,500,000−267,000)×1%)通院月(×6ヶ月) 各10万円 約81,100円/月(80,100円+(100,000−267,000)×1%だが負担ベースで80,100円)合計(高額療養費だけ) 210万円 約58万円健康保険組合・共済組合の付加給付があった場合 会社員・公務員の場合、付加給付で月の自己負担を2万5千〜3万円程度に抑えられるケースが多く、合計自己負担は20〜25万円程度に収まることもあります。 傷病手当金で所得補償治療期間中は給与が出なくとも、標準報酬月額の2/3が傷病手当金で給付 年収500万円なら、月約27万円が補償される計算結論:貯蓄60〜100万円があれば、医療保険なしでもがんに対応できる 月8.7万円の医療費上限+付加給付+傷病手当金+貯蓄——この組み合わせがあれば、月1万円の医療保険料を払い続ける合理性は完全に消えます。医療保険の構造的問題——入院日数の短期化 民間の医療保険の中核は入院日額×日数ですが、医療技術の進歩により入院日数は年々短くなっています。 厚生労働省「患者調査」によれば、平均在院日数の推移は以下のとおり。年度 全傷病平均在院日数平成2年(1990年) 44.9日平成17年(2005年) 37.5日平成29年(2017年) 29.3日令和2年(2020年) 27.5日つまり、「入院日額×日数」型の医療保険は、時代とともに支払額が縮小する構造を持っています。 加えて、近年のがん治療は通院・外来化学療法にシフトしています。「入院給付があれば安心」と思っても、そもそも入院せずに通院で治療が完結することが増えているのです。我が家の現在の備え方 民間の医療保険を全部解約した我が家は、現在以下の組み合わせで医療リスクに備えています。 ① 公的医療保険+付加給付(最強の基盤) 健康保険組合(または共済組合)の付加給付があるおかげで、月の医療費自己負担は実質2〜3万円程度に抑えられます。 ② 傷病手当金(働けない期間の所得補償) 最大1年6ヶ月・給与の2/3。これだけあれば、長期治療でも生活は破綻しません。 ③ 生活防衛費(現金で6ヶ月分) 万一の医療費・所得減少に備えて、生活費6ヶ月分の現金を確保。民間医療保険の代わりに、自分で「現金プール」を持つ発想です。 ④ NISAでの資産形成 旧つみたてNISA・新NISAでの長期積立。いざという時の追加流動性源として機能します。 ⑤ 配偶者の所得 夫婦共働きであれば、片方ががんになってももう片方の収入で家計の基盤が維持できます。これは大きな保険でもあります。がん保険・医療保険の解約で得たもの 夫婦で月1万円の医療保険を解約して、得たものは以下です。項目 内容キャッシュフロー 月1万円・年12万円が手元に残るNISAへの追加投資原資 解約浮いた分を新NISAに毎月積立「不安からの自由」 「保険があるから安心」ではなく「制度を理解しているから対応できる」という確信に変わる時間的自由 約款を読み返す時間、特約を確認する時間が消えた「不安への課金」をやめると、生活はずっと身軽になります。これから加入を検討しているあなたへ がん保険・医療保険への加入を検討する前に、以下のチェックリストを必ず確認してください。 加入前に確認すべき5つの公的制度高額療養費制度——あなたの所得区分での月額自己負担上限はいくらか? 健康保険組合・共済組合の付加給付——加入組合の規約に「一部負担金払戻金」「付加給付」の項目はあるか? 傷病手当金——会社員・公務員なら、最大1年6ヶ月・給与の2/3が補償されることを認識しているか? 障害年金——長期就労困難になった場合に受給可能な年金額を試算したか? 配偶者・家族の所得——世帯としての所得補完体制はあるか?約款を読むときの注意点3つ「対象外」となる条件を必ず確認(上皮内新生物・特定の手術・通院単独治療など) 先進医療特約は「治療時の先進医療リスト」が対象であり、保険適用化された治療は対象外 給付の上限回数・期間を必ず確認これらを確認した上で、それでも「保険が必要」と判断するなら加入する。順番が逆だと、不安に課金するだけの契約になります。まとめ項目 内容加入していた保障 アクサ生命がん保険・医療保険・先進医療特約/公務員共済組合の団体医療保険月々の保険料 夫婦合算で約1万円(年12万円・10年で120万円)解約のきっかけ FP3級取得+山崎元『がんになってわかったお金と人生の本質』先進医療特約の問題 治療時の先進医療リストが対象。保険適用化された治療は対象外公的保険の備え 高額療養費制度(月約8.7万円上限)+健康保険組合付加給付+傷病手当金(給与2/3・1年6ヶ月)現在の備え 公的保険+生活防衛費6ヶ月分+NISA+配偶者所得おすすめ書籍 📚 山崎元『がんになってわかった お金と人生の本質』 → Amazon商品ページ 山崎元氏が自身のがん闘病経験から書き上げた遺著。当事者の視点でがん保険・医療保険の本質に切り込み、「保険は『安心の道具』ではない」ことを明確にしてくれます。私と妻ががん保険・医療保険を解約する決断ができたのは、この本のおかげです。 📚 山崎元『新NISA対応 超改訂版 難しいことはわかりませんが、お金の増やし方を教えてください!』 → Amazon商品ページ 保険を解約した後の運用先として、新NISA活用法を学べる定番の一冊。「保険から投資へ」の流れを一気に理解できます。 📚 両学長『改訂版 本当の自由を手に入れる お金の大学』 → Amazon商品ページ 5つの力(貯める/稼ぐ/増やす/守る/使う)でお金の全体像を学べるベストセラー。「守る」の章で、保険の必要性を分解して考える視点が学べます。関連記事 → 貯蓄型保険3社を解約してNISAに全額移した話 → 高額療養費制度を出産で2回体験した話【吸引分娩は約12万円・正常分娩は約27万円】 → 我が家の保険ポートフォリオ全公開よくある質問(FAQ) Q1. 家族にがん患者が多くてもがん保険は不要ですか? 私と妻のそれぞれの親ががんで亡くなっています。それでも我が家はがん保険を解約しました。理由は「がん保険は経済的損失をカバーするものであり、がんを予防するものではない」から。家族歴があるなら、保険料に使うお金を定期検診の徹底と生活防衛費の積み増しに回すほうが合理的です。「不安」と「合理性」は別物として整理してください。 Q2. 子どもの医療保険は必要ですか? ほとんどのケースで不要です。子どもは乳幼児医療費助成制度で多くの自治体で医療費が無料または低額に抑えられます。地域差があるので、自治体の助成制度を必ず確認してください。 Q3. 先進医療特約だけ残すのはアリですか? 考え方次第ですが、月数百円の特約料に対して、給付の不確実性が高いことを理解した上で判断してください。「将来役に立つかもしれない」という期待値で払う特約料は、長期で見ると「先進医療リストに技術が残り、治療を受け、医療機関が対応していた」という複数条件をすべて満たした時のみ意味を持ちます。 Q4. 自営業・フリーランスでも医療保険は不要ですか? 会社員・公務員と比べると、傷病手当金が国民健康保険にはないため、所得補償の観点で備えは厚めにする必要があります。ただし、その備えも民間医療保険ではなく現金プール(生活防衛費を厚く)や所得補償保険・就業不能保険で検討する方が合理的です。 Q5. がんになった時の精神的サポートはどうしますか? がん保険の本当の価値は「お金」より「精神的な安心感」だという主張もあります。これは否定しません。しかし、その安心感に夫婦で月1万円・10年で120万円を払う合理性があるかは別問題です。私たちは「公的制度の理解」と「貯蓄」で同等の安心感を得られると判断しました。 Q6. 健康保険組合の付加給付がない人はどうしますか? 国民健康保険加入者や、付加給付のない健保組合に加入している場合は、高額療養費制度の上限額(月約8.7万円)が実質的な医療費上限になります。この場合は、生活防衛費を厚めに確保(6ヶ月→12ヶ月分など)することで対応可能です。それでも民間医療保険の月数千円〜1万円の保険料を10年単位で払い続けるよりは合理的です。 Q7. 共済組合の団体医療保険は割安なのでは? 民間より割安なのは事実です。しかし、「割安」と「不要」は別の判断です。我が家は共済の団体医療保険も含めて全部解約しました。割安でも、公的保険+付加給付でカバーされる範囲を重複して保障する必要はないと判断したからです。終わりに——「不安」を「制度の理解」に置き換える がん保険・医療保険の本質は、「不安への課金」です。 不安は人間にとって自然な感情なので、それを否定するつもりはありません。でも、「不安に対して保険料を払う」のと、「不安に対して制度を学ぶ」のとでは、得られるリターンが桁違いに違う——これがFP3級取得と山崎元氏の遺著で私が気づいたことです。 夫婦で月1万円・10年で120万円。この金額が「不安への課金」として消えていたという事実は、振り返ると恐ろしいものがあります。 この記事が、あなたが同じ「不安への課金」をやめるきっかけになれば嬉しいです。※本記事は運営者個人の体験・調査に基づくものです。具体的な保険・医療判断はご自身でFP・医師・税理士等の専門家にもご相談ください。詳細は免責事項をご確認ください。

- 31 May, 2026

貯蓄型保険3社をすべて解約してNISAに全額移した話【損切り総額約80万円・FP視点で分析】

貯蓄型の生命保険を、3社全部解約しました。 富国生命の個人年金、プルデンシャル生命のドル建て養老保険、アクサ生命のユニットリンク——月々合計4万円以上を9年間払い続けてきた保険を、ある日全部やめました。 損失額の合計は約80万円。これは正真正銘の損切りです。 それでも、解約した瞬間に心は晴れました。「ようやく搾取から抜け出せた」という安堵のほうが大きかったのです。 本記事では、私が3つの貯蓄型保険にどう嵌められ、どう抜け出したかを、利回り計算とFPの視点を交えて全部書きます。同じ罠にかかりかけているあなたへの警鐘です。私が加入していた3つの貯蓄型保険 時系列で整理します。加入順 保険会社 商品 保険料 加入経緯① 富国生命 個人年金保険 月10,000円 職場での勧誘② アクサ生命 ユニットリンク(変額保険) 月15,000円 投資用ワンルーム営業の紹介③ プルデンシャル生命 ドル建て養老保険 年2,000ドル(約22万円) アクサの営業からさらに紹介月々合計:約4万円 加入のきっかけがそれぞれ違うように見えますが、実は ②と③は同じ営業ネットワーク から来た「セット販売」でした。これは後で詳しく書きます。加入したとき、私は何を考えていたか 加入時の私は、社会人になりたての20代前半〜中盤。 「貯金より運用」「保険は必要」「節税になる」——どこかで聞いたフレーズが頭にあり、しかも営業マンが熱心に勧めてくる。「自分のためを思って言ってくれている」と素直に受け取っていました。 特に「生命保険料控除で節税になります」という説明はかなり効きました。「税金が戻ってくるなら入っておいたほうがいい」——そう思った時点で、判断力が止まっていました。 後でわかります。あの説明は嘘ではないけれど、真実を覆い隠す巧妙な言い回しでした。①富国生命 個人年金保険:職場勧誘で9年継続 最初に加入したのは富国生命の個人年金保険。20代前半、職場での勧誘でした。 保険料と継続期間月額保険料:10,000円 継続期間:約9年 払込総額:約108万円売り文句「老後の年金代わりに」 「個人年金保険料控除で節税できます」 「払戻率は元本以上になります」実際の利回り 富国生命の個人年金保険(私の加入当時の商品)の予定利率は、概ね1.0%前後。現在販売されている「みらいプラス」は2017年以降の商品で、予定利率はさらに下がり0.5〜0.65%程度になっています(2024年3月予定利率改定資料・PDF)。 予定利率は「契約者に約束する運用利回り」で、ここから付加保険料(保険関係費)を引いた額が実質リターンになります。実質利回りはさらに低いということです。 しかも個人年金は年金として受け取るのは原則60歳以降。私のように途中解約すれば、元本割れすることが多いです。 解約時の返戻金 私の解約タイミング(約9年継続)での返戻率は、払込総額の約90%。つまり:払込総額 108万円 解約返戻金 約97万円 損失 約11万円「9年もコツコツ払って、結果マイナス11万円」。これが、保険会社が「年金代わり」と言って売り込んだ商品の正体です。 なお、富国生命公式FAQは「特に契約後短期間で解約した場合、解約払戻金はまったくないか、あってもごくわずか」と明記しています(フコク生命FAQ)。これは主に終身保険や貯蓄性の強い商品の話で、個人年金の場合は短期解約でも50〜70%程度は戻ることが多いです。それでも払込総額を下回る点は変わりません。 補足:個人年金保険料控除を受けるには「税制適格特約」が必要 蛇足ですが、個人年金保険料控除の対象になるには「個人年金保険料税制適格特約」 が付帯している必要があります。特約付帯の条件は以下のとおり:保険料払込期間が10年以上 年金受取人が契約者または配偶者 年金受取開始が60歳以降かつ受取期間10年以上この特約がない個人年金は「一般生命保険料控除」扱いになり、ライフプランによっては既に他の保険で控除枠を使い切っているケースも多々あります。「節税のため」と言われて入った保険が、実は控除枠の重複で節税ゼロということもあり得ます。②アクサ生命 ユニットリンク:投資用ワンルーム営業からの紹介 アクサ生命のユニットリンクは20代後半に加入。きっかけは投資用ワンルームマンション営業からの紹介でした。 「資産形成の話をしたいので保険の専門家を紹介します」——投資用ワンルームの契約後、こんな流れでつながれました。 ちなみにこのワンルームマンション3戸も、後に約300万円の赤字で売却しています。その顛末は投資用ワンルームマンション3戸を売却した話に書きました。 保険料と継続期間月額保険料:15,000円 継続期間:約3年 払込総額:約54万円売り文句「保障と投資が同時にできます」 「世界株式に分散投資する変額保険」 「長期保有で増えます」実際の利回り ユニットリンクは「投資信託に保険機能をくっつけた商品」。最大の問題は コストの高さ です。 Money Journalの分析によれば:保険関係費・運用関係費が二重にかかる 解約控除は経過年数に応じて段階的に減少——アクサの場合、10年程度でゼロになる 運用利回り6%でも元本回収に約8年、3%なら約11年必要(保障コスト前提条件により変動)つまり10年以下で解約すれば、解約控除+保険関係費のダブルパンチで元本割れしやすい仕組みです。 解約時の返戻金 加入から3年で解約したため、返戻率は約40%:払込総額 約54万円 解約返戻金 約22万円 損失 約32万円「世界株式に投資している」と言いながら、3年で半分以下になる商品。同じ世界株式にインデックス投信で投資していれば、この時期はむしろプラスでした。③プルデンシャル生命 ドル建て養老保険:ユニットリンクの紹介者からさらに紹介 プルデンシャル生命のドル建て養老保険は28歳頃に加入。②のアクサユニットリンクを売った営業からさらに紹介された保険です。 保険料と継続期間年額保険料:2,000ドル(当時のレート約22万円) 継続期間:約3年 払込総額:約66万円売り文句「米ドル金利は日本円より高いから増えやすい」 「死亡保障もついていて一石二鳥」 「為替リスクは長期で平準化されます」実際のリスク ドル建て保険の罠は以下です。保険関係費がドル建て・年率数%でかかる 為替手数料が掛金・解約金の両方でかかる 「予定利率○%」と謳っていても、上記コストを差し引くと実質利回りは大幅に下がる 為替が円高に動けば、利回りが出ても円換算で元本割れダイヤモンドオンラインの分析記事では「年収1000万世帯が陥る罠」として外貨建て保険が名指しされています。 解約時の返戻金 3年でのドルベース返戻率は約40%。当時の円換算で次のとおりです(為替手数料控除後):払込総額 約66万円(年2,000ドル × 3年・当時のレート×ドル) 解約返戻金 約26万円 損失 約40万円ドル建て商品は為替の方向次第で円換算結果が変わります。私の場合、円安に動いていた時期だったため、為替がドル建ての元本割れを多少カバーした上での約40%返戻率でした。為替が円高方向に動けば、損失幅はさらに大きくなっていたはずです。3社合計:損切り総額の真実 3社合わせると以下のとおりです。項目 金額払込総額 約228万円解約返戻金 約145万円損失 約83万円(実質的な損切り)ざっくり 「約80万円の損切り」。これが、貯蓄型保険3社を信じて積み立てた結果です。「損は契約した時点で確定していた」という見方 ここで重要な視点を一つ。 私は解約した日に約80万円を失ったのではありません。実は契約した時点で、すでに損失は確定していました。 貯蓄型保険の解約返戻金は、初年度はほぼ0、数年で4割程度、10年でようやく元本回収——という形状をしています。この曲線の意味は明確で、契約初期に営業員へ支払われる高額な販売手数料(コミッション)が、保険料から差し引かれているからです。 つまり契約書にサインした瞬間、その手数料分は既にあなたの資産から消えている。解約とはそれを目に見える形で確定させただけ。「払い続ければ取り戻せる」は錯覚に近いのです。見直しのきっかけは「新NISA」だった 私が貯蓄型保険を全部見直すきっかけになったのは、新NISA制度(2024年1月開始)の情報でした。 それまで私は、旧つみたてNISAで月1.5万円をeMAXIS Slim S&P500・全世界株式に半々で積み立てていました。月3万円の積み立て枠が新NISAでは大幅に拡大される——その情報を見て、初めて「自分の保険」と「インデックス投信」を真剣に比較しました。 旧NISA積立の実際のリターン 私が旧NISAで積み立てていた約5〜6年間(2018年頃〜2024年頃)の eMAXIS Slim 米国株式(S&P500・設定:2018年7月)は、円ベースで年率約18〜20%のリターン(円安効果を含む)を出していました(eMAXIS Slim S&P500 運用実績・日経新聞)。 仮に月1.5万円を5年積み立てた場合:積立元本:90万円 評価額:約130〜140万円 含み益:約40〜50万円同じ金額を保険に入れていたら? 一方、保険3社の払込総額228万円は、解約時に145万円まで目減りしていました。 同じお金でも、置き場所を変えるだけで結果は何十万、何百万単位で変わる。 これが、計算してみて初めて見えた現実でした。生命保険料控除の「真実」——所得控除であって税額控除ではない 保険会社の営業が必ず使う殺し文句が「節税になります」です。 これ、嘘ではありません。でも真実を歪めて伝えている——というのが、FP3級を取得してから気づいたことです。 控除には上限がある 新生命保険料控除制度(2012年以降の契約)では、3区分(一般・介護医療・個人年金)それぞれで所得税4万円が上限です(国税庁・生命保険料控除)。 つまり個人年金で月1万円(年12万円)払っていても、控除できるのは年4万円分だけ。それ以上払っても税金は変わりません。 所得控除と税額控除の違い ここが最大の誤解ポイントです。種類 仕組み 影響税額控除 計算後の税金から直接差し引く 例:4万円控除なら税金が4万円減る所得控除 課税所得から差し引く(その後税率を掛ける) 例:4万円控除でも実際に減る税金は4万円×税率(10〜20%)生命保険料控除は「所得控除」です。 年収400〜500万円での実際の節税額 年収400〜500万円程度(給与所得控除・社会保険料控除等を差し引いた課税所得帯は概ね150〜250万円)の場合、所得税率は5%または10%になります。実際に減る税金は次のとおり。課税所得帯 所得税分 住民税分 合計(年)195万円以下(税率5%) 4万円 × 5% = 2,000円 2.8万円 × 10% = 2,800円 約4,800円195万超〜330万(税率10%) 4万円 × 10% = 4,000円 2.8万円 × 10% = 2,800円 約6,800円つまり節税効果は年4,800〜6,800円程度。9年続けても累計4〜6万円程度です。 一方、私の損失は約83万円。 「節税になります」という言葉に惑わされてはいけない。 控除額の何十倍もの損失を保険で出していたら、節税の意味は完全に消えています。払い済み・減額・解約の違い 保険を見直すとき、選択肢は大きく3つあります。整理しておきます。 払い済み保険以後の保険料の支払いをストップ 責任準備金を一時払い保険料として、同種の保険(または養老保険)に変更する取扱い 以後の付加保険料(販売関係コスト)の新規発生は止まる ただし保障額は大幅に減る(変額保険の場合は運用関係費は残る商品もある)減額月々の保険料を減らして契約を続ける 保険料の負担は減るが、その分保障も減る 既存契約の手数料構造はそのまま残る解約契約そのものを終了 解約返戻金を受け取って終わり 以後の保険関係費からは完全に解放される私の選択:3社とも完全解約 私の判断は3社とも解約でした。 理由は明確です。払い済みで残してもユニットリンク・ドル建ては運用関係費が継続発生する商品で、メリットが乏しい 保険商品としての中身は実質的に投資商品——だったら投資はNISAでやるほうがコストが圧倒的に安い 死亡保障は掛け捨て定期生命保険で十分(必要保障額の計算と選び方は掛け捨て生命保険の選び方にまとめています)「投資と保険を一つの商品で同時にやる」のは、両方とも中途半端で高コストになる——これが本質です。解約後の資金移動:全額をNISAへ 3社の解約返戻金(約145万円)は、全額を新NISAに投じました。 行き先:eMAXIS Slim 米国株式(S&P500) eMAXIS Slim 全世界株式(オール・カントリー)旧NISAで積み立ててきた商品と同じ。なぜならここ数年の運用実績で「最適解の一つ」だと確信したからです。 「保険といいつつ中身は投資なのだから、現金で保有する理由は何もない」——これが私の結論でした。 これからNISAを始める方は、NISAの始め方4ステップで口座開設から最初の積立設定までを解説しています。証券会社選びに迷ったら楽天・SBI・マネックス3社を使った正直な感想を、現在の我が家のポートフォリオの考え方はインデックス投資と高配当株を5:5で持つ理由をどうぞ。妻と私の現在の保険——掛け捨て生命保険のみ 我が家の現在の生命保険は掛け捨ての定期生命保険のみです。 がん保険・医療保険も解約した 実は私と妻は、もともとがん保険にも加入していました。理由は明確です。 私と妻のそれぞれの親が、30代前半でがんで亡くなっているからです。 「私たちも遺伝的に若くしてがんになるかもしれない」——この漠然とした不安が、毎月の保険料を払い続ける動機でした。営業に勧められたわけではなく、自分たちの意志で加入していたのです。 山崎元氏の本との出会いで意識が変わった その意識を根本から変えてくれたのが、経済評論家・山崎元氏の遺著『がんになってわかったお金と人生の本質』でした。 山崎氏自身ががんを患った経験から書かれたこの本には、こう示されていました。がん保険は「がん」から守ってくれるわけではない——治療の自己負担を一部カバーするだけ 日本の公的医療保険は世界的に見ても極めて手厚い——高額療養費制度で月の自己負担は所得区分に応じて約3.5万〜25万円が上限(年収約370〜770万円帯の標準的な所得区分では医療費100万円時で約8.7万円) 「不安への対価」として保険料を払うのは、合理的な経済判断ではない——本当に必要なのは、何かあった時に困らないだけの貯蓄と、正しい知識「がん保険があれば安心」と思っていた私は、この本を読んで初めて「がん保険は『がんから守る商品』ではなく『不安への課金』だった」と気づきました。FPを取得して公的保険制度を体系的に学んだことも、この気づきを後押ししました。 結果として、妻と私のがん保険・医療保険もすべて解約しました。解約までの判断プロセスと夫婦月1万円の保険料がどう変わったかは、がん保険・医療保険を全部解約した話で詳しく書いています。 我が家の現在の保険ポートフォリオ掛け捨て定期生命保険:妻と私それぞれ、子どもが成人するまでの保障 がん保険・医療保険:なし 公的医療保険+健康保険組合の付加給付+貯蓄:これで医療費の備えは十分保険料の具体額まで含めた全体像は我が家の保険ポートフォリオ全公開【月4,420円】にまとめました。公的保険制度を正しく理解すると、民間保険の多くが「不要」になります。保険会社の構造的な問題——なぜ私は嵌められたのか 3社全部を解約してから、保険業界全体の構造的問題が見えるようになりました。営業同士で顧客を「紹介し合う」ネットワーク 私の場合、②と③は同じ営業人脈から来ました。 具体的には:投資用ワンルーム不動産の営業から、アクサ生命のユニットリンクを売る営業を紹介 その アクサ生命の営業から、プルデンシャル生命の営業を紹介業界が違うように見えて、実は紹介で繋がる「金融営業ネットワーク」が存在します。あなたに高額な保険・不動産を売り込む人は、別の高額商品を売る人と繋がっています。 「信頼できる人からの紹介」——この一言で警戒心が緩んだ瞬間、契約まで一直線です。 接点は紹介だけではありません。後日、「昼食・託児所付き」の無料FP相談会に参加したところ、そこでも同じアクサのユニットリンクを勧められました。「無料」の裏側がどうなっているかはFP無料相談会の体験談に書いています。 2026年に表面化した大規模不祥事——プルデンシャル/ジブラルタ/ソニー 2026年に入り、私が契約していたプルデンシャル生命とそのグループ会社で、業界の構造が崩壊しかねない規模の不祥事が次々と明らかになっています。 プルデンシャル生命:営業職員100人超で多額の金銭詐取(2026年) プルデンシャル生命の調査で、ライフプランナー100人超が顧客から総額約31億円規模の金銭を詐取していたと報道されています(時事ドットコム・2026年4月)。 ジブラルタ生命にも飛び火 プルデンシャルの親会社(PGFホールディングス)傘下のジブラルタ生命でも同様の不正が発覚。被害申告は700件規模に拡大したと報じられています(東洋経済オンライン)。 ソニー生命でも約20億円の不適切金銭貸借(2026年) さらにソニー生命でも、元社員が顧客約100人から約20億円規模の不適切な金銭貸借を行っていたことが判明。プルデンシャルと同じ「ライフプランナー」型営業の構造が問題視されています(ダイヤモンドオンライン)。 金融庁が保険業法に基づく検査を開始、行政処分も視野(2026年) 金融庁はこの問題を受けて、2026年1月末からプルデンシャル生命に対する保険業法に基づく検査を開始し、2026年4月には親会社(プルデンシャル・ホールディング・オブ・ジャパン)への立ち入り検査にも踏み切りました(時事ドットコム・2026年4月10日)。 検査では「営業現場の実態」と「内部管理体制」が精査されており、保険業法違反などが認定されれば 業務改善命令 や、より厳しい 業務停止命令 などの行政処分が下される可能性があります(日本経済新聞・2026年3月)。 経営トップ交代(2026年2月1日) プルデンシャル生命では、一連の不祥事を受けて 2026年2月1日付で代表取締役社長兼CEOが間原寛氏から得丸博充氏(プルデンシャル ジブラルタ ファイナンシャル生命の社長兼CEO)に交代しました。組織のガバナンス再構築を迫られている状況です。 実は2024年時点で、契約者である私のところにも調査の手が伸びていました 報道で大きく取り上げられたのは2026年ですが、私のところには2024年の時点でプルデンシャル生命から「営業職員(元社員を含む)による不審な金銭の取り扱い等の有無」について確認の連絡が届いていました。 当時は「何かの定期チェックだろう」と軽く受け止めましたが、いま振り返ると、2024年の時点で社内では問題の存在を把握し、契約者への聞き取り調査が始まっていたことが分かります。それから2年以上経って金融庁検査・社長交代という形で公表された——というのが実態です。 つまり、私が解約を決断したタイミング(2024年)と、社内で不正調査が始まっていたタイミングがほぼ重なっていたことになります。「なんとなくおかしい」という違和感を放置せず、解約に踏み切ったのは結果的に正解だったと思います。 「30年以上にわたって100人超のライフプランナーが約500人の顧客から31億円超を詐取し、被害の7割(約23億円)が未だ顧客に返還されていない」——これが、私が9年間「信頼できる人からの紹介」として保険料を払い続けた会社で起きていた現実です。 共通するのは「歩合比重の高い報酬体系」 3社共通の問題点として、JBpressは 販売実績に応じて報酬が大きく決まる体系が、構造的に不適切販売・不適切な金銭授受の温床になっていると指摘しています。 「2026年生保大手4社で情報持ち出し3,000件超」 加えて、第一生命ホールディングスを含む大手生保4社で、社員が代理店から販売情報を無断で持ち出していた事例が3,000件超確認されたと報じられています(Bloomberg報道)。 ※具体的な被害額・件数は各社IR・金融庁公表資料・主要紙報道に基づくものですが、最終確定額は今後の調査で変動する可能性があります。 私が嵌められた業界そのもので、営業員による顧客への詐欺と情報不正が次々と明らかになっている——これが現実です。「契約してくれた顧客」がカモにされる構造が、業界全体に染み付いているのです。これから貯蓄型保険を契約しようとしているあなたへ 会社や職場に入社して、右も左もわからない時期に保険の話を持ちかけられる方々へ。 「掛け捨ての生命保険」以外の貯蓄型保険(個人年金・外貨建て・終身・変額)は、本当に必要な保険でしょうか? 子どもがいる家庭に勧められる学資保険も同じ構造です。我が家が学資保険を選ばず児童手当の全額投資で教育費を貯めている理由はこちらの記事に書きました。 聞こえはいいです。お金を運用してくれる 返戻金がある 保険もついているでも、一度分解して考えてみてください。項目 貯蓄型保険の実態保険として 同額の掛け捨て生命保険と比べて保障額が圧倒的に少ない投資として 10年で元本回収がやっと。1年目の解約返戻金はほぼ0節税として 所得控除で年4,800〜6,800円程度。保険料の何十分の一死亡保険は掛け捨てで計算する。投資はNISAのシミュレータで10年以上の長期で計算する。 そうやってバラバラに考えれば、貯蓄型保険が「割の悪いセット商品」であることはすぐにわかります。まとめ:時系列と数字項目 内容加入していた保険 富国生命 個人年金(月1万・約9年)/プルデンシャル ドル建て養老(年2,000ドル・約3年)/アクサ ユニットリンク(月1.5万・約3年)払込総額 約228万円解約返戻金 約145万円損失額 約83万円(完全な損切り)解約のきっかけ 新NISA開始の情報を見て、利回り計算を行った解約後の資金 全額を新NISA(S&P500・全世界株式)へ現在の保険 妻と私それぞれ掛け捨て生命保険のみがん保険・医療保険 公的保険+健康保険組合の付加給付+貯蓄で十分と判断し解約私の人生を変えた3冊 保険・投資用ワンルームを清算するきっかけになった本を紹介します。 📚 山崎元『新NISA対応 超改訂版 難しいことはわかりませんが、お金の増やし方を教えてください!』 → Amazon商品ページ 山崎元氏は経済評論家で、金融商品の手数料の不透明さを長年指摘してきた人物。この本の「貯蓄型保険は不要」という主張に、私は決定的に救われました。 📚 山崎元『がんになってわかった お金と人生の本質』 → Amazon商品ページ 山崎元氏が、自身のがん闘病経験から書き上げた遺著(2024年7月発売)。「がん保険は本当にがんから守ってくれるのか」という問いに、当事者の視点で正面から答えてくれます。私と妻がそれぞれ親をがんで亡くしている経験から漠然と払い続けていたがん保険を、「不安への課金」だったと自覚させてくれた一冊です。 📚 両学長『改訂版 本当の自由を手に入れる お金の大学』 → Amazon商品ページ オリコン年間ビジネス書ランキング1位、累計140万部超のベストセラー。5つの力(貯める/稼ぐ/増やす/守る/使う)でお金の全体像を学べます。私が投資用ワンルームと貯蓄型保険を全部清算する決断ができたのも、この本の影響が大きいです。 この3冊を含む、お金の勉強に役立った本のランキングは読んでよかった本5冊で紹介しています。よくある質問(FAQ) Q1. 貯蓄型保険を解約すると損するから続けたほうがいい? 短期的には損切り、長期的には得になるケースが多いです。私は約80万円損切りしましたが、解約後の資金をNISAに移したことで、その後の運用益で数年で取り戻せる計算になります。「これまで払ってきたから」という理由で続けるのはサンクコストバイアスです。冷静に「今から先の選択肢」で判断してください。 Q2. 個人年金保険料控除(年4万円)は捨てていいのか? 私は捨てました。年収400〜500万円の場合、課税所得帯に応じて節税効果は年4,800〜6,800円程度。9年続けても累計4〜6万円程度です。一方、保険を続けることでの機会損失(NISAに移していたら得られた運用益)は数十万円単位。完全に割に合いません。なお個人年金保険料控除を受けるには「個人年金保険料税制適格特約」の付帯が必要で、特約の条件を満たさない契約は一般生命保険料控除の枠で計算され、他の保険と控除枠を奪い合うケースもあります。 Q3. 死亡保障はどうしたらいいの? 掛け捨ての定期生命保険で十分です。30代非喫煙の健康体であれば、月1,000〜3,000円程度で1,000万〜3,000万円の死亡保障を確保できます(年齢・健康状態で保険料は変動します)。「貯蓄+保障」の貯蓄型保険を1つ買うより、「NISAで貯蓄+掛け捨てで保障」と分けるほうが保障額も投資効率も両方UPします。また、会社員世帯であれば遺族基礎年金+遺族厚生年金で月10〜15万円程度の公的保障があることも忘れてはいけません。 Q4. ドル建て保険は為替差益で増える可能性もあるのでは? 理論上は可能ですが、保険関係費・為替手数料・予定利率の低さでほぼ相殺されます。為替差益を狙うならFX・ドル建てMMF・米国ETFのほうが手数料が桁違いに安いです。「保険」の皮を被った非効率な為替商品——それがドル建て保険の正体です。 Q5. ユニットリンクは長期保有すれば良いと言われたが本当? 長期保有して「やっと元本回収」するレベルです。アクサ生命の説明資料を見ても、運用利回り6%でも元本回収には約8年、3%なら約11年。「増える」のではなく「やっと損しなくなる」だけ。同じ商品(インデックスファンド)にNISAで投資すれば、コスト差で数十万〜数百万円単位で結果が変わります。 Q6. 保険会社の営業に強く勧められると断りにくいです 「家族に相談します」「FPに見てもらいます」と必ず一度持ち帰ってください。その場で契約しないルールを自分に課すことが、貯蓄型保険から身を守る最も効果的な方法です。営業員は「今日決めてください」「特別なプランです」と言いますが、本当に良い商品なら明日でも明後日でも同じ条件で買えます。 Q7. 親ががんで亡くなっていますが、それでもがん保険は不要ですか? 私と妻と全く同じ状況です。それでも我が家はがん保険を解約しました。理由は2つ。1つはがん保険は治療の自己負担を一部カバーするだけで「がんから守ってくれる」わけではないこと。2つ目は高額療養費制度+健康保険組合の付加給付+貯蓄で、現実的な医療費はカバーできること。「不安」と「合理性」は別物として整理する必要があります。詳しくは山崎元氏の『がんになってわかった お金と人生の本質』に書かれています。 Q8. 医療保険も全部不要ですか? 公的保険制度+勤務先の付加給付+貯蓄で十分対応できるなら不要です。高額療養費制度の自己負担上限は所得区分により異なり:年収約370〜770万円帯:医療費100万円時で月約8.7万円 年収約370万円以下:月57,600円固定 住民税非課税世帯:月35,400円固定健康保険組合によってはさらに付加給付で月数千〜2万円程度に抑えられるケースもあります。自分の組合の規約を一度確認してください。終わりに——「損切り」ではなく「損確定の事実認識」 冒頭で私は「解約した日に約80万円を失った」と書きました。 でも本質はこうです。私は契約した時点で、その損失の大半は既に確定していた。解約とは、それを目に見える形で受け入れた行為に過ぎなかった。 貯蓄型保険の手数料構造は、契約初期に販売関係コスト(営業員へのコミッション・保険会社の付加保険料)が集中して差し引かれる仕組みです。1年目の解約返戻金がほぼ0なのは、その手数料が既に営業員や保険会社の側に渡っているから。「払い続ければ取り戻せる」は錯覚で、実際には「目減りの速度を遅らせるだけ」——これが現実です。 だからこそ、気づいた瞬間に決断するのが最善でした。 なお、日本の保険商品は付加保険料(コスト)の開示義務がほぼなく(ライフネット等一部例外)、消費者が他社と純粋にコスト比較できない構造になっています。この情報の非対称性こそが、貯蓄型保険が高コストのまま売られ続ける根本理由です。 「保険」「節税」「老後の安心」——どれも甘い言葉です。でも、冷静に分解して計算すれば、その甘さの裏に何があるかは見えるはずです。 この記事が、あなたが同じ罠にかからないための一助になれば嬉しいです。関連記事 保険の見直しを進めたい方へがん保険・医療保険を全部解約した話【夫婦月1万円の保険料が消えた瞬間】 掛け捨て生命保険の選び方【夫婦月3,800円で2,000万円ずつの保障】 我が家の保険ポートフォリオ全公開【月4,420円・民間保険は2種類だけ】 学資保険を選ばなかった理由:児童手当の全額投資で教育費を貯めるNISAを始めたい方へNISAの始め方を入門者向けに解説【口座開設から最初の積立設定まで4ステップ】 楽天・SBI・マネックス証券を3社使った正直な感想 新NISAでインデックス投資と高配当株を5:5で持つ理由同じ営業ネットワークに要注意投資用ワンルームマンション3戸を売却した話【トータル約300万円赤字】 「昼食・託児所付き」のFP無料相談会でユニットリンクを勧められた話※本記事は運営者個人の体験・調査に基づくものです。具体的な保険・投資判断はご自身でFP・税理士等の専門家にもご相談ください。詳細は免責事項をご確認ください。