Showing Posts From

出産育休

- 13 Jun, 2026

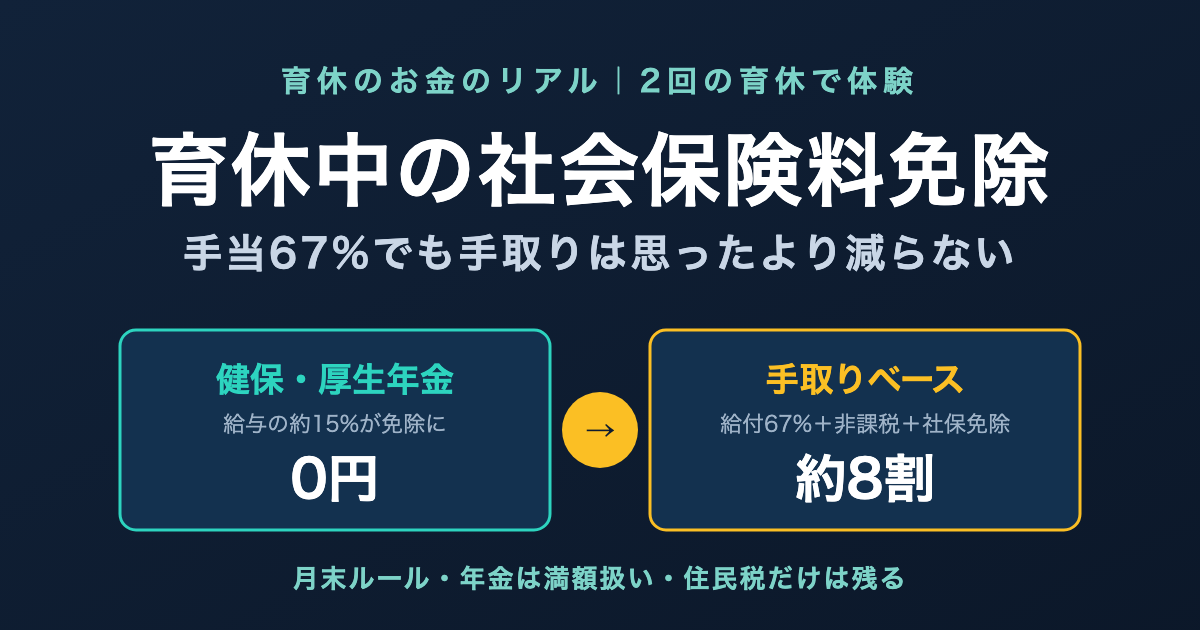

育休中の社会保険料免除を2回体験した話【手当67%でも手取りは思ったより減らない】

「育休を取ったら、収入は67%になる」 第2子の育休を検討していたとき、私が最初に調べて出てきた数字です。3割以上減る。毎月の積立投資も、子ども2人分の生活費もあるのに、大丈夫なのか——正直、身構えました。 でも実際に育休に入ってみると、手取りベースの減り方は想像よりずっと小さかったのです。その理由が、今回のテーマである社会保険料の免除です。 私は公務員時代に第1子で9ヶ月、IT企業に転職してから第2子で12ヶ月(現在取得中)と、立場の違う2回の育休を経験しました。この記事を読むと、「育休中は何の支払いが消えるのか」「何は消えずに残るのか」、そして「67%という数字がなぜ手取り8割になるのか」がわかります。私が2回の育休で見た「給与明細の変化」 まず体験談から。 私は第2子の育休を2026年4月28日から取得しました。4月はほとんど働いていたので、4月分の給与は5月にいつもどおり振り込まれています。その給与明細を見ると——いつも引かれていた健康保険料と厚生年金保険料の欄が0円になっていました。 月のうち育休はわずか3日。それでも4月分の保険料がまるごと免除されたのです。理由は後述する「月末ルール」にあります。 一方で、同じ明細でも雇用保険料・所得税・住民税は引かれていました。これらは「働いて受け取った給与」にかかるものなので、出勤していた分には普通にかかります。整理するとこうなります。控除項目 育休中の扱い健康保険料 免除(0円)。免除の月は働いた分の給与からも引かれない厚生年金保険料 免除(0円)。同上雇用保険料 給与が出た分にはかかる。無給なら発生しない所得税 給与が出た分にはかかる。育児休業給付金は非課税住民税 免除されない(後述)健康保険料と厚生年金保険料は、合わせると額面の約15%(本人負担分)。月収30万円の人なら、毎月約4.2万円が引かれている計算です。これが育休中はまるごと消えます。年間にすれば50万円規模。小さくない金額です。 しかも免除されるのは本人負担分だけではありません。会社負担分も含めて免除されます。あなたが「育休中も会社に保険料の負担をかけているのでは」と気にする必要はありません。 公務員時代の第1子育休でも、共済組合の掛金が同じように免除されました。呼び方は違っても、構造は同じです。公務員と会社員の育休のお金の違いについては、別の記事で詳しく書く予定です。免除される条件:「月末ルール」と「14日ルール」 社会保険料の免除は、育休を取れば自動的に全期間が対象になる——わけではありません。月単位で判定されます。条件は2022年10月の法改正後、次の2つです。 条件①:月末時点で育休中(月末ルール) その月の末日に育休を取得していると、その月の保険料が免除されます。 たとえば6月30日を含んで育休を取っていれば、6月分の保険料が免除。逆に、6月1日から6月29日まで29日間育休を取っても、月末の30日に復帰していれば6月分は免除されません。 私の4月28日開始のケースがまさにこれでした。4月の育休はたった3日でも、月末の4月30日を含んでいたので、4月分の保険料がまるごと免除。日割りではなく月単位——ここがこの制度の特徴です。 条件②:同じ月の中で14日以上の育休(14日ルール) 月末を含まなくても、開始と終了が同じ月内で、14日以上育休を取れば、その月の保険料は免除されます。2022年10月に追加されたルールです。 産後パパ育休(出生時育児休業)のような短期取得でも、14日以上であれば免除が受けられるようになりました。 賞与は「1ヶ月超」のハードルがある 注意したいのが賞与(ボーナス)です。賞与にかかる社会保険料は、賞与月の末日を含む連続1ヶ月超の育休を取っている場合だけ免除されます。 「1ヶ月超」は暦日で厳密に判定されます。12月16日〜1月15日の取得はちょうど1ヶ月なので対象外。12月16日〜1月16日なら1ヶ月超で対象——1日の差で扱いが変わります。対象 免除の条件毎月の保険料 月末時点で育休中、または同月内に14日以上の育休賞与の保険料 賞与月の末日を含む連続1ヶ月超の育休私のように長期で取る場合は気にする必要はほぼありませんが、短期の育休を検討しているなら、開始日と終了日の設計で結果が変わります。 手続きは会社経由。本人がやることはほぼない 免除の申請は、会社(事業主)が年金事務所に届け出る仕組みです。私自身、免除のために自分で書類を書いた記憶がありません。育休の申請をすれば、あとは会社側で処理されます。誤解されがちな3つのポイント ここからが本題です。社会保険料免除には「知らないと損する」というより、「誤解したまま不安になる」ポイントが3つあります。 誤解①:「保険料を払わないと、将来の年金が減るのでは」 減りません。 育休中の免除期間は、保険料を納めた期間として年金記録に反映されます。それも、育休前の標準報酬月額(給与水準)のまま計算されます。未納でも猶予でもなく、「払ったことになる」のです。 健康保険も同じで、免除期間中も被保険者のまま。保険証は使えますし、傷病手当金などの給付条件も変わりません。 第1子のとき、私はここを誤解していて「育休の分だけ年金が減るなら、その分NISAを増やすべきか」と考えたことがあります。調べた結果、取り越し苦労でした。 誤解②:「税金も全部かからなくなる」 住民税は別です。 住民税は前年の所得に対して課税されます。育休に入った年は、前年=働いていた年の所得に対する住民税を払うことになります。給与天引き(特別徴収)ができなくなるので、自宅に納付書が届いて自分で払う(普通徴収)か、育休前の給与からまとめて引かれるか、いずれかの形になります。 公務員時代の第1子育休では、私も普通徴収に切り替わりました。納付書での支払いは年4回の分割が基本ですが、うっかり忘れそうだったので、私はまとめて全額払ってしまいました。残高は減りますが、「払い忘れて督促が来る」心配から解放されるので、資金に余裕があれば一括払いも選択肢です。 収入が減ったタイミングで、働いていた頃の税金の請求が届く——これが育休家計のいちばんの落とし穴です。月収30万円程度なら住民税は年間でおよそ十数万円。育休前に住民税の支払い分は現金で確保しておくことをおすすめします。 誤解③:「収入67%は、手取りも67%になる」 ここが今回いちばん伝えたいポイントです。 育児休業給付金は、休業開始時賃金の67%(181日目からは50%)。数字だけ見ると大幅減です。でも、この給付金には3つの「引かれないもの」があります。社会保険料がかからない(この記事のテーマ。働いていれば約15%引かれていた) 所得税がかからない(給付金は非課税) 翌年の住民税の算定にも入らない(非課税所得のため)働いているときの手取りは、額面の75〜80%程度。一方、育休中は「額面の67%」がほぼそのまま手元に残ります。比べる土俵を手取りに揃えると、67%給付の期間で手取りの約8割になる計算です。 「収入が3分の2になる」と「手取りが2割減る」では、受ける印象がだいぶ違います。私が育休前に身構えていたほど家計が苦しくならなかったのは、この構造のおかげでした。2025年・2026年の制度改正でさらに手厚くなった 私の第2子育休(2026年4月〜)は、ちょうど新制度の恩恵を受けるタイミングでした。2つ紹介します。 出生後休業支援給付金(2025年4月〜):最初の28日は「手取り10割」 2025年4月に新設された給付金です。両親がともに14日以上の育休を取るなどの要件を満たすと、**最大28日間、給付率が13%上乗せされて80%**になります。 80%の給付に、社会保険料免除と非課税を合わせると、手取りベースではほぼ10割。出生直後のいちばん大変な時期は、収入面の心配がほぼない状態で休めるようになりました。 子ども・子育て支援金(2026年4月〜):徴収が始まったが、育休中は対象外 2026年4月から、医療保険料に上乗せする形で「子ども・子育て支援金」の徴収が始まりました。会社員の本人負担は当面、標準報酬月額の0.115%(月収30万円で月345円程度)です。 この支援金は健康保険料とセットで徴収されるため、育休中で保険料が免除されていれば、支援金も徴収されません。免除の判定に連動する仕組みです。まとめ表:育休中のお金、何が消えて何が残るか項目 育休中の扱い 補足健康保険料 ✅ 免除 会社負担分も免除。保険証は使える厚生年金保険料 ✅ 免除 年金記録は納付済み扱い・将来の年金は減らない子ども・子育て支援金 ✅ 徴収されない 保険料免除に連動(2026年4月〜)所得税 ✅ かからない 育児休業給付金は非課税雇用保険料 ✅ かからない 給与支給がなければ発生しない住民税 ❌ 残る 前年所得に課税。納付書で自分で払う育児休業給付金 67%→50% 最初の28日は要件を満たせば80%(2025年4月〜)育休前にやっておきたい2つの準備 ①住民税の支払い原資を現金で取り分けておく 繰り返しになりますが、住民税だけは逃げられません。育休前の月収の約半月〜1ヶ月分を目安に、生活防衛資金とは別枠で確保しておくと、納付書が届いても慌てません。 ②短期育休なら、開始日・終了日を「月末」と「14日」で設計する 長期で取るなら何も考えなくて大丈夫です。2週間〜1ヶ月程度の短期取得を考えているなら、「月末を含むか」「同月内で14日以上か」「賞与月なら1ヶ月超か」の3点で、免除されるかどうかが変わります。取得計画の段階で、人事担当に確認しておく価値があります。 ちなみに、会社員の育児休業給付金の額は、育休取得前の直近6ヶ月の給与の平均をもとに決まります。つまり育休前の働き方が、育休中の収入を決めるのです。私がこの仕組みを意識してやっていたことについては、結果が出てから別の記事で書きます。まとめ:67%という数字に怯えなくていい 育休を取るか迷っている段階のあなたに、2回の育休を経験した立場から伝えたいことは1つです。 「67%」は額面の話。手取りで見れば約8割、最初の28日は10割相当。 社会保険料の免除は申請も難しくなく、年金も減らない。怖いのは住民税の請求だけで、それも事前に取り分けておけば対処できます。お金を理由に育休をあきらめる前に、手取りベースで家計をシミュレーションしてみてください。 我が家の育休中の家計まわりでは、出産費用と高額療養費制度についても記事にしています。 → 高額療養費制度を出産で2回体験した話【吸引分娩は約12万円・正常分娩は約27万円】 → 児童手当を全額S&P500に投資している話よくある質問(FAQ) Q1. 育休中の社会保険料免除は、自分で申請が必要ですか? 原則として本人の手続きは不要です。会社(事業主)が年金事務所・健康保険組合に「育児休業等取得者申出書」を提出することで免除されます。育休の申請をすれば会社側で処理されるのが一般的ですが、心配なら人事担当に「免除の届出をお願いします」と一言確認しておくと確実です。 Q2. 免除された期間の分、将来もらえる年金は減りますか? 減りません。育休中の免除期間は「保険料を納めた期間」として扱われ、年金額の計算では育休前の標準報酬月額がそのまま使われます。国民年金の免除制度(将来の年金額が一部減る)とは仕組みが違う点に注意してください。 Q3. 育休中も健康保険証は使えますか? 使えます。保険料が免除されている間も被保険者資格は継続するため、本人も扶養家族も今までどおり医療機関を受診できます。高額療養費や出産育児一時金などの給付も受けられます。 Q4. 育休中に住民税の納付書が届きました。払わないとだめですか? 支払いが必要です。住民税は前年の所得に課税されるため、育休中も働いていた年の分の請求は続きます。給与天引きができない期間は、納付書で自分で払う「普通徴収」に切り替わるのが一般的です。一括が厳しい場合は分割納付の相談もできます。なお、育児休業給付金は非課税なので、育休で所得が減った分は翌年度の住民税が大きく下がります。また、会社によっては復帰後に特別徴収(給与天引き)へ戻すための連絡が必要な場合があるので、復帰時に人事担当へ確認してください。 Q5. 数日だけの短い育休でも保険料は免除されますか? 月末を1日でも含んでいれば、その月の保険料は免除されます。月末を含まない場合は、同じ月の中で14日以上取得していることが条件です。たとえば月の前半に10日間だけ取る形だと、どちらの条件も満たさず免除されません。短期取得なら日程設計が重要です。 Q6. ボーナス(賞与)の社会保険料も免除されますか? 賞与月の末日を含む「連続1ヶ月超」の育休を取得している場合のみ免除されます。1ヶ月ちょうどでは対象外で、暦日で1日でも超えている必要があります。長期育休なら自然に満たしますが、賞与月前後の短期取得では免除されないケースが多い点に注意してください。

- 12 Jun, 2026

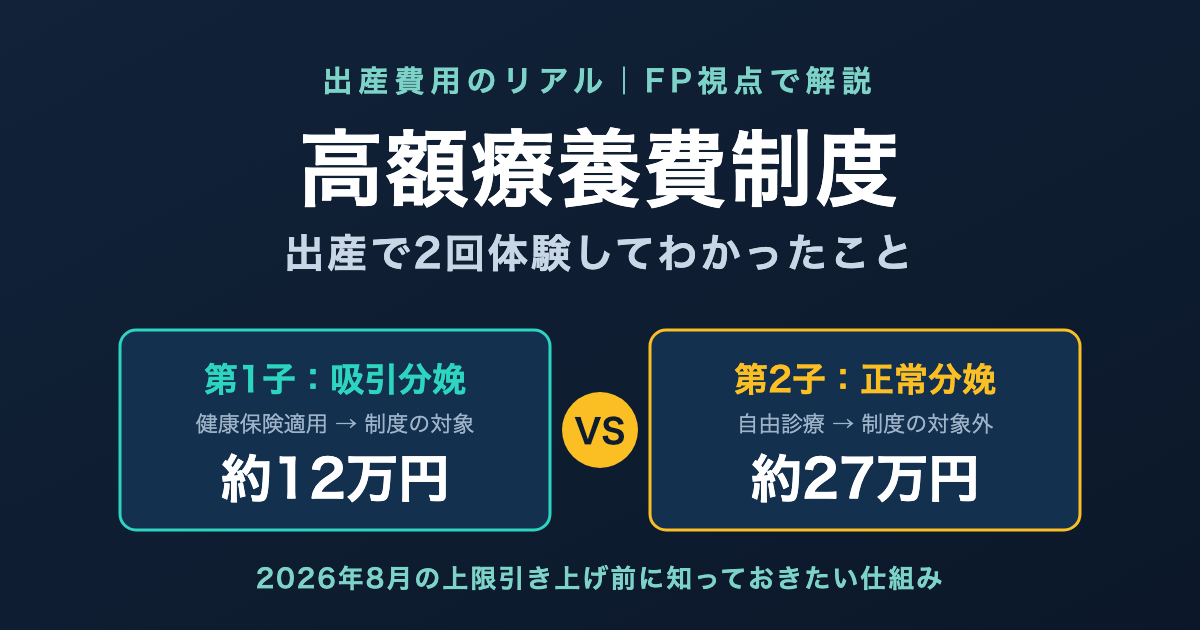

高額療養費制度を出産で2回体験した話【吸引分娩は約12万円・正常分娩は約27万円】

「出産費用って、結局いくら手元に用意しておけばいいの?」 第1子のとき、私も妻と同じ疑問を抱えていました。出産育児一時金が出るのは知っている。でも、それで足りるのか・足りないのか、退院の日まで正直よくわからなかったのです。 そして2人の子どもを授かった今、我が家には興味深いデータが残りました。第1子(吸引分娩)の窓口負担は約12万円、第2子(正常分娩)は約27万円。同じ「出産」なのに、自己負担は倍以上違ったのです。 この差を生んだのが、今回のテーマである高額療養費制度です。この記事を読むと、「どんな出産なら高額療養費の対象になるのか」「対象外の費用は何か」、そして2026年8月から始まる上限引き上げの中身がわかります。我が家の出産2回分のデータ——約12万円と約27万円の差 まず結論の対比表から。我が家(妻が出産・第1子は東京都内の病院、第2子は別の病院)の実数です。項目 第1子(2023年4月) 第2子(2026年4月)分娩の種類 吸引分娩(異常分娩) 正常分娩健康保険の適用 あり(保険診療) なし(自由診療)高額療養費制度 対象 対象外出産育児一時金 50万円(直接支払制度) 50万円(直接支払制度)窓口での自己負担 約12万円 約27万円(個室代4日分を含む)数字だけ見ると「吸引分娩の方が大変だったのに安い」という逆転現象が起きています。鍵は、吸引分娩が健康保険の適用される「異常分娩」扱いになること。保険診療になれば3割負担になり、さらに高額療養費制度で月の自己負担に上限がかかります。 一方、正常分娩は病気ではないため自由診療。健康保険も高額療養費も使えません。しかも第2子のときは4日分の個室代(差額ベッド代)も乗りました——これも後述しますが、高額療養費の対象外です。 「同じ出産でこんなに違うのか」というのが、2回体験した私の率直な感想です。第1子・吸引分娩:高額療養費の対象になった出産 分娩当日に「保険適用」へ切り替わった 第1子はお産が長引き、最終的に吸引分娩になりました。吸引分娩・鉗子分娩・帝王切開・陣痛促進剤の使用などは「異常分娩」として健康保険が適用されます。母子ともに無事だった安堵が先で、費用のことを考えたのは退院間際でしたが、請求書を見ると分娩関連の項目が保険診療として計算されていました。 医療費の3割負担でも出産はそれなりの金額になります。そこで効いたのが高額療養費制度です。我が家はマイナ保険証で受付していたため、限度額適用認定証を事前申請しなくても、窓口で自動的に限度額までの支払いで済みました。 結果、出産育児一時金50万円の直接支払制度を使った上での窓口差額は約12万円。 ちなみに第1子が生まれた2023年4月は、出産育児一時金が42万円から50万円に増額された、まさにその初月でした。1ヶ月早く生まれていたら8万円違ったわけで、制度改正のタイミングを身をもって体感した出産でもありました。 医療保険から約12万円の給付——それでも解約した 当時妻が加入していた民間医療保険から、吸引分娩を理由に給付金が約12万円出ました。自己負担とほぼ相殺です。 「ほら、医療保険入っててよかったじゃない」と思いますよね。私も一瞬そう思いました。 でも、我が家はその後この医療保険を解約しています。理由はシンプルで、高額療養費制度+健保組合の付加給付+貯蓄があれば、医療保険なしでも家計は揺らがないと整理できたからです。給付金をもらった経験があってもなお、払い続ける保険料と受け取る給付金の期待値で考えれば不要——これが我が家の結論でした。たまたま当たった宝くじを「だから買い続けるべき」とは言えないのと同じ理屈です。 解約に至る判断の詳細はがん保険・医療保険を全部解約した話に書いています。第2子・正常分娩:高額療養費が使えなかった出産 第2子(2026年4月生)は、幸いなことに正常分娩でした。母子ともに何のトラブルもない、ありがたいお産。ただし家計的には、正常分娩=自由診療=健康保険適用外=高額療養費の対象外という三段論法がそのまま効いてきます。 窓口で支払った額は約27万円。内訳として大きかったのが、4日分の個室代(差額ベッド代)です。産後の回復と上の子の面会を考えて個室を選んだので納得済みの出費ですが、ここで学びポイントがひとつ。 差額ベッド代は、仮に保険診療の入院であっても高額療養費の対象外です。「高額療養費があるから個室でも大丈夫」とはならない。希望して個室を選ぶなら、その分は純粋な自己負担として予算に組み込む必要があります。 なお、令和6年度の正常分娩の全国平均費用は約52万円。出産育児一時金の50万円では平均的にやや足が出る水準です。正常分娩を保険適用にする「出産費用の無償化」は2026年度をめどに制度設計が検討されていますが、この記事の執筆時点(2026年6月)では未実施です。高額療養費制度の基本——月の自己負担に上限がかかる仕組み ここから制度の中身を整理します。高額療養費制度は、同じ月の医療費の自己負担が所得に応じた上限額を超えた場合、超えた分が払い戻される公的医療保険の仕組みです。 1. 69歳以下は所得5区分・年収約370〜770万円なら月約8.7万円 69歳以下の上限額は所得で5区分に分かれます。多くの会社員が該当する年収約370〜770万円の区分なら、計算式は次のとおり。80,100円+(医療費−267,000円)×1%医療費が月100万円かかっても、自己負担は約8.7万円で収まる計算です。出産に限らず、大きな病気やケガでも医療費が青天井にならない——日本の公的医療保険の中核と言える制度です。 2. マイナ保険証なら事前申請が不要 以前は「限度額適用認定証」を健保に事前申請して窓口に出す必要がありましたが、マイナ保険証で受診すれば、窓口での支払いが自動的に限度額までになります。第1子のとき我が家が体験したのがまさにこれで、出産という余裕のないタイミングで申請手続きが要らないのは助かりました。 3. 世帯合算と多数回該当 同じ月に世帯内(同じ医療保険の加入者)で複数の自己負担があれば合算して上限を超えた分が払い戻されます。また、直近12ヶ月で3回以上上限に達すると、4回目以降は上限がさらに下がる多数回該当(年収約370〜770万円帯なら44,400円)もあります。長期治療になっても負担が逓減する設計です。 4. 健保組合の「付加給付」でさらに下がる 会社の健康保険組合によっては、高額療養費に上乗せして自己負担を月2〜2.5万円程度に抑える付加給付があります。妻の会社の健保組合にもこれがあり、我が家の場合は一定額を超えた分が翌月に還付される方式でした。 付加給付の有無は健保組合によって異なります。我が家の保険設計でこの付加給付がどう効いているかは、我が家の保険ポートフォリオ全公開で詳しく書きました。あなたの健保組合に付加給付があるかどうか——これは医療保険の要否判断を左右する重要情報なので、確認する価値があります。 5. 高額療養費の「対象外」を知っておく 意外と知られていないのが、対象外の費用です。差額ベッド代(個室・少人数部屋の追加料金) 入院中の食事代(標準負担額) 先進医療の技術料 自由診療(正常分娩はここに含まれます)第2子の約27万円は、まさに「自由診療+差額ベッド代」という対象外の組み合わせでした。高額療養費は万能の上限ではなく、保険診療の自己負担にだけ効く上限——ここを押さえておくと、入院・出産の資金計画の精度が上がります。2026年8月から上限額が引き上げ——改正の3つのポイント 家計目線で見逃せないのが、直近の制度改正です。高額療養費の上限引き上げは2025年に一度凍結されましたが、厚生労働省の資料のとおり、2026年8月と2027年8月の2段階で実施されることが決まりました(日本経済新聞の報道)。 ポイントは3つです。自己負担上限額の引き上げ——2026年8月を第1段階、2027年8月を第2段階として段階的に上限が上がります 年間上限の新設——月単位だけでなく年間の負担を見る仕組みが導入されます 家計への影響——「医療費の上限は月約8.7万円」という従来の目安が、所得区分によっては変わっていきます我が家のように「高額療養費+付加給付+貯蓄で医療保険の代わりにする」方針の家庭にとって、上限引き上げは前提条件の変化です。とはいえ、付加給付のある健保組合なら実質負担への影響は限定的なケースも多い。改正後の上限額と、自分の健保の付加給付をセットで確認する——これが2026年時点の正しい備え方だと考えています。 改正の詳細は今後も省令等で具体化されるため、最新情報は厚労省およびご自身の健保組合で確認してください。まとめ表:出産費用と公的制度の関係 2回の出産で学んだことを、制度の地図として整理します。制度・費用 正常分娩 異常分娩(吸引・鉗子・帝王切開等)健康保険(3割負担) 適用外(自由診療) 適用高額療養費制度 対象外 対象出産育児一時金(50万円) 対象 対象付加給付(健保組合による) 対象外 対象になり得る民間医療保険の給付 対象外が一般的 給付対象の商品が多い差額ベッド代・食事代 自己負担 自己負担(高額療養費の対象外)出産育児一時金はどちらの分娩でも出ます。差が付くのは健康保険と高額療養費——つまり**「異常分娩になるかどうか」は事前にコントロールできないからこそ、両方のパターンで資金計画を立てておく**のが現実的です。出産前に確認しておきたい3つの注意点 注意点1:自己負担の「上振れ幅」を見込んでおく 我が家の実例で言えば、12万円〜27万円のレンジ。個室を選ぶか、地域や病院の費用水準、分娩の経過で大きく変わります。一時金50万円とは別に、20〜30万円程度は手元資金を用意しておくと精神的に楽です。 注意点2:マイナ保険証を入院前に確認する 限度額の自動適用はマイナ保険証の利用登録が前提です。出産入院はいつ始まるかわからない——だからこそ、産前の余裕があるうちに利用登録と病院側の対応状況を確認しておくことをおすすめします。 注意点3:制度は変わる。最新情報は一次情報で この記事の数字は2026年6月執筆時点のものです。高額療養費は2026年8月・2027年8月に改正が控え、出産費用の保険適用も検討中。最新の制度内容は厚生労働省とご加入の健保組合で必ず確認してください。まとめ:医療保険より先に、自分の健保の付加給付を調べる 最後に、この記事で伝えたかったことを3点に絞ります。同じ出産でも、吸引分娩など異常分娩なら高額療養費の対象、正常分娩なら対象外。我が家の自己負担は約12万円と約27万円に分かれた 高額療養費には対象外がある。差額ベッド代・食事代・自由診療は別枠で予算化する 2026年8月から上限引き上げの改正が始まる。自分の所得区分の新しい上限額と、健保組合の付加給付をセットで把握する医療保険から約12万円の給付を受けた我が家が、それでも医療保険を解約した理由——それは、公的制度を調べ尽くした結果、「保険料を払い続けるより貯蓄で備える方が合理的」と確信できたからです。浮いた保険料の行き先については貯蓄型保険3社を解約してNISAに全額移した話で、それでも残すべき保険については掛け捨て生命保険の選び方で書いています。 まずは今日、あなたの健保組合のサイトで「付加給付」「一部負担金払戻金」を検索してみてください。医療費の備えの設計図は、そこから始まります。関連記事がん保険・医療保険を全部解約した話 我が家の保険ポートフォリオ全公開 貯蓄型保険3社を解約してNISAに全額移した話 掛け捨て生命保険の選び方よくある質問(FAQ) Q1. 正常分娩だと健康保険はまったく使えないのですか? 分娩自体は自由診療ですが、妊娠中の合併症の治療や、分娩中に医療行為(吸引分娩・帝王切開等)が発生した場合はその部分が保険診療になります。1回の入院の中で「保険診療部分」と「自由診療部分」が混在することもあります。明細書で内訳を確認してみてください。 Q2. 吸引分娩になるかは事前にわかりませんが、どう備えればいいですか? 事前にはわかりません。だからこそ「正常分娩で一時金を超える分(20〜30万円程度)+個室を選ぶならその分」を手元資金で備えるのが現実的です。異常分娩になった場合は高額療養費が効くため、自己負担はむしろ抑えられるケースが多いです。 Q3. 帝王切開の予定ですが、医療保険に入っておくべきですか? 帝王切開は保険診療なので、高額療養費制度と(あれば)健保組合の付加給付が使えます。妊娠後に医療保険へ加入しようとしても、帝王切開等が不担保(対象外)になる条件付き契約になるのが一般的です。我が家は給付金を受け取った経験を経てなお「公的制度+貯蓄で足りる」と判断して解約しました。 Q4. 限度額適用認定証はもう不要なのですか? マイナ保険証で受診すれば、原則として認定証なしで窓口負担が限度額までになります。ただしマイナ保険証に対応していない医療機関や、利用登録をしていない場合は従来どおり認定証の事前申請が必要です。出産予定の病院の対応状況を産前に確認しておくと確実です。 Q5. 付加給付があるかどうかは、どこで調べられますか? 加入している健康保険組合の公式サイトか、組合員向けハンドブックで「付加給付」「一部負担金払戻金」という項目を探してください。協会けんぽには付加給付はありません。給付方法(自動還付か申請制か)と基準額(月2〜2.5万円程度が多い)も合わせて確認しましょう。 Q6. 2026年8月の改正で、出産費用の負担も増えますか? 正常分娩はもともと高額療養費の対象外なので、改正の直接の影響はありません。影響があるのは異常分娩などの保険診療部分で、所得区分によっては自己負担上限が上がります。一方で正常分娩の保険適用(出産無償化)が2026年度をめどに検討されており、出産費用をめぐる制度は変化の途中です。 Q7. 出産育児一時金の「直接支払制度」とは何ですか? 健康保険から病院へ一時金(50万円)が直接支払われ、退院時はその差額だけを窓口で精算する仕組みです。我が家は2回ともこれを利用し、第1子は約12万円・第2子は約27万円の差額支払いでした。まとまった出産費用を一時的に立て替える必要がないので、対応している病院なら利用をおすすめします。 Q8. 高額療養費の払い戻しは自動ですか? マイナ保険証や限度額適用認定証を使えば窓口支払いの時点で限度額までになるため、原則手続き不要です。それらを使わず限度額を超えて支払った場合は、加入する健康保険への申請が必要なケースがあります(健保組合によっては自動払い戻し)。時効は診療月の翌月1日から2年です。※本記事は運営者個人の体験・調査に基づくものです。最新の制度内容は厚生労働省・ご加入の健康保険組合等でご確認ください。詳細は免責事項をご確認ください。